เปิดตำราแก้ชงยุคใหม่ เปลี่ยน ‘ประกัน’ เป็นเครื่องราง ปิดรอยรั่วกระเป๋าตังค์!

ผลตอบแทนกองทุนรวม มาจากไหน ? มีอะไรบ้าง ? I กองทุนรวม 101 สำหรับมือใหม่

ผลตอบแทนของกองทุนรวม มีที่มาจากไหนบ้างนะ ? สิ่งที่เราต้องรู้ก่อนลงทุนก็คือ กองทุนแต่ละประเภทก็มีที่มาของผลตอบแทนไม่เหมือนกัน ลองไปดูกันเลยว่าผลตอบแทนสามารถมาจากแหล่งไหนได้บ้าง

โดยอันดับแรกอยากให้ลองมองกองทุนรวมเป็นเหมือนกองทรัพย์สินกองกลางกองหนึ่งที่มีสถานะเป็นบุคคลด้วยตัวเอง เมื่อกองทุนนำเงินไปลงทุนในสินทรัพย์ต่าง ๆ ตามนโยบายที่ได้ระบุเอาไว้แต่แรก ก็จะได้ผลตอบแทนกลับมาตามที่จะเป็นดอกผลของสินทรัพย์ที่ลงทุนนั้น ๆ

Advertisements

ตัวอย่างเช่น กองทุนหุ้นนำเงินสดในกองทุนไปซื้อหุ้นรายตัว เมื่อหุ้นที่กองทุนถือมีการจ่ายปันผล กองทุนก็ได้รับปันผล และหากราคาหุ้นที่กองทุนถือมีมูลค่าเพิ่มขึ้นจากตอนที่กองทุนซื้อ กองทุนก็ได้รับประโยชน์ในรูปแบบส่วนต่างราคาหุ้นที่เพิ่มขึ้นนั้นด้วย

หากเป็นกองทุนอสังหาริมทรัพย์ ก็แล้วแต่ว่าอสังหาริมทรัพย์นั้นถูกนำไปใช้ประโยชน์ในรูปแบบอะไร เป็นโรงแรมก็ได้ส่วนแบ่งค่าบริการโรงแรม เป็นอาคารสำนักงานก็ได้ส่วนแบ่งกำไรค่าเช่า หรือหากเป็นกรณีที่ได้ถือสิทธิความเป็นเจ้าของในอสังหาริมทรัพย์ ก็ได้ประโยชน์ในรูปแบบส่วนต่างของราคาอสังหาฯ ที่เพิ่มสูงขึ้น เป็นต้น

โดยผลตอบแทนที่เราจะได้รับจากการลงทุนในกองทุนรวมนั้น มีดังนี้

1. Capital Gain คืออะไร ?

Capital Gain เป็นผลตอบแทนที่มีโอกาสได้รับจากการลงทุนในกองทุนรวมทุกประเภท นั่นคือเมื่อเราได้ลงทุนในกองทุนรวมหนึ่ง ต่อมากองทุนนั้นมีสินทรัพย์สุทธิสะสมยิ่งมากขึ้น ก็จะส่งผลให้มูลค่าต่อหน่วยลงทุน หรือ NAV ต่อหน่วยยิ่งเพิ่มขึ้นเช่นกัน

เช่น วันหนึ่งเราซื้อกองทุน A ด้วยเงินจำนวน 1,000 บาท ซึ่ง ณ ขณะนั้นกองทุนมี NAV ต่อหน่วยอยู่ที่ 10 บาท ก็จะทำให้เราได้รับหน่วยลงทุนมาถือครองจำนวน 100 หน่วย

ต่อมาเมื่อกองทุนสินทรัพย์สุทธิสูงขึ้น เฉลี่ยต่อหน่วยลงทุนแล้วกลายเป็นมูลค่า 20 บาท เมื่อเราขายหน่วยลงทุนที่ถือไว้ออกมาทั้งหมด 100 หน่วย ก็จะได้รับประโยชน์ในรูปแบบส่วนต่าง NAV ที่เพิ่มขึ้นเป็น (20 – 10) x 100 = 1,000 บาท

อย่างไรก็ตามเมื่อสินทรัพย์ของกองทุนอาจเป็นสินทรัพย์ลงทุนที่มีความผันผวนในแต่ละช่วงเวลา มูลค่าต่อหน่วยลงทุนก็เลยมีความผันผวนในแต่ละช่วงเวลาด้วยเช่นกัน ส่งผลให้ ณ วันนี้เราดู NAV ต่อหน่วยเป็นราคาหนึ่ง วันต่อมาอาจเป็นอีกราคาหนึ่งก็ได้ จะเห็นได้ว่าหากเรายังไม่ได้ทำคำสั่งขายคืนหน่วยลงทุนออกมา ผลตอบแทนที่เห็นว่าเป็นส่วนต่างของ NAV ต่อหน่วยที่เพิ่มขึ้นก็จะเป็นเพียงตัวเลขในหน้าจอมือถือเท่านั้น เรียกว่า Unrealized Profit แต่หากได้มีการทำคำสั่งขายคืนหน่วยลงทุนออกมาแล้ว กลายเป็นกำไรค่าขายคืนที่เข้าบัญชีธนาคารเราแล้วจริง ๆ ถึงจะเรียกว่าเป็น Realized Profit

อีกข้อที่ควรรู้คือ ผลตอบแทนจาก Capital Gain รูปแบบนี้ จะเป็นผลตอบแทนที่ได้รับยกเว้นภาษี นั่นคือเข้ากระเป๋าเราแล้วเข้ากระเป๋าเราเลย สิ้นปีไม่ต้องเอามายื่นเสียภาษีอีก

2. Dividend คืออะไร ?

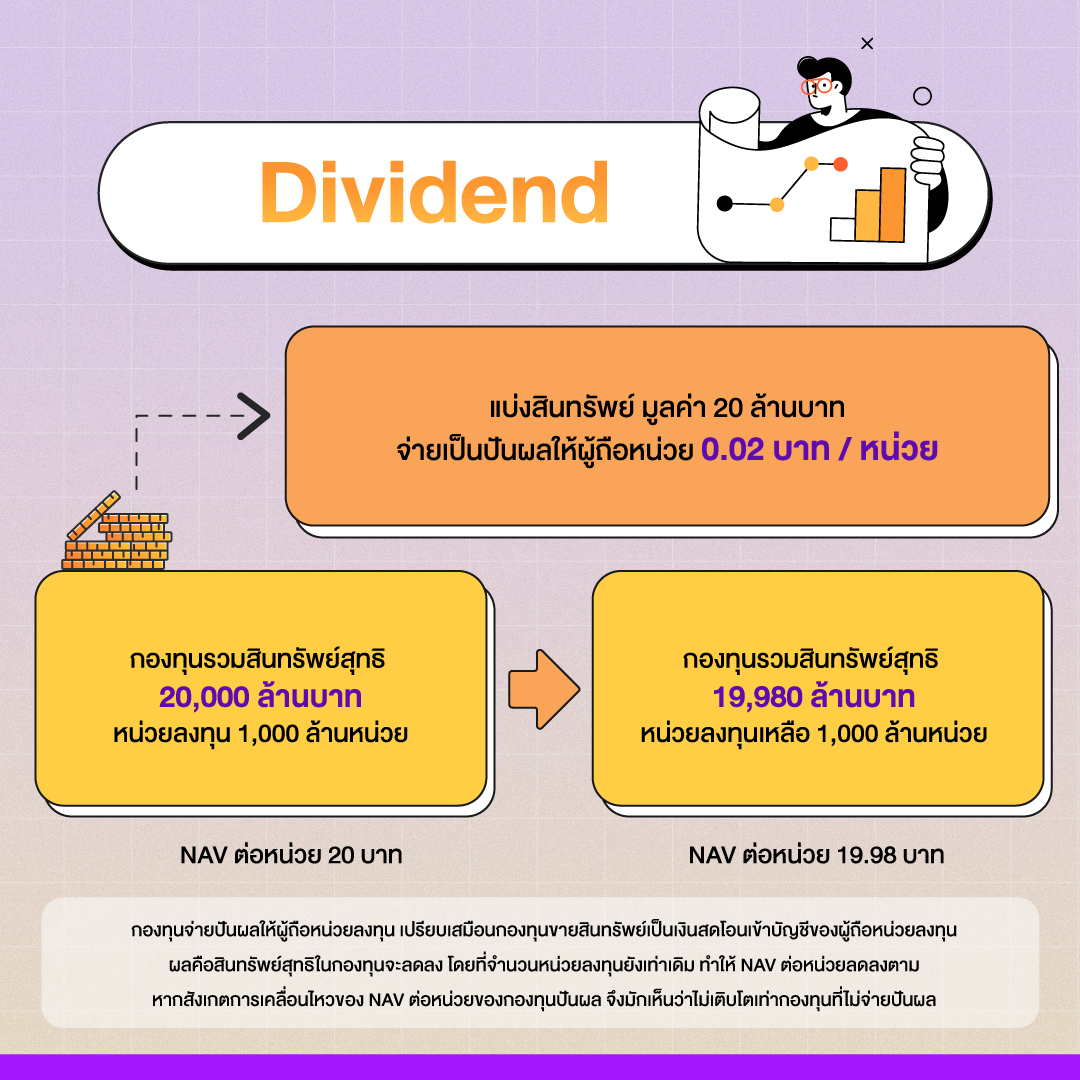

Dividend หรือเงินปันผล เป็นผลตอบแทนที่มีโอกาสได้รับต่อเมื่อได้ลงทุนในกองทุนรวมที่มีนโยบายจ่ายปันผลเท่านั้น สังเกตได้จากชื่อกองทุนที่ส่วนมากจะมีคำว่าปันผล หรือมีตัวอักษร “D” ย่อมาจาก “Dividend” โดยกองทุนที่มีนโยบายจ่ายปันผลจะระบุเอาไว้แต่แรกว่าจะจ่ายปันผลไม่เกินกี่ครั้งต่อปี ผู้สนใจลงทุนในกองทุนปันผล สามารถสังเกตศักยภาพในการจ่ายปันผลของกองทุนได้จาก Fund fact sheet ของกองทุน ซึ่งจะระบุประวัติการจ่ายปันผล ว่าจ่ายให้สม่ำเสมอตามที่ได้บอกไว้จริงหรือไม่ และจ่ายให้เป็นจำนวนเท่าไหร่

สังเกตได้ว่าการที่กองทุนจ่ายปันผลออกมาให้ผู้ถือหน่วยลงทุนได้ ก็เหมือนการที่กองทุนตัดสินใจขายสินทรัพย์สุทธิในวันนี้ ออกมาเป็นเงินสดเข้าบัญชีผู้ถือหน่วยลงทุนเลย ซึ่งผลข้างเคียงที่เกิดขึ้นนั่นคือ สินทรัพย์สุทธิในกองทุนเองจะลดลง โดยที่หน่วยลงทุนยังเท่าเดิม ทำให้ NAV ต่อหน่วยมีมูลค่าลดลงตาม หากลองดูการเคลื่อนไหวของ NAV ของกองทุนปันผล จึงมักเห็นว่าไม่เติบโตเท่ากองทุนที่ไม่จ่ายปันผล

ตามตัวอย่าง กรณีกองทุนมีสินทรัพย์สุทธิ 20,000 ล้านบาท แบ่งเป็นหน่วยลงทุน 1,000 ล้านหน่วย เท่ากับ NAV ต่อหน่วยจะเป็น 20 บาท ต่อมากองทุนนี้ได้กำไร 20 ล้านบาท จึงจ่ายกำไรที่ได้นี้แบ่งจ่ายเป็นเงินปันผลแก่ผู้ถือหน่วยได้เป็น 0.02 บาทต่อหน่วย กองทุนจึงมีสินทรัพย์สุทธิลดลงเป็น 19,980 ล้านบาท ด้วยจำนวนหน่วยลงทุนที่ยังมีอยู่เท่าเดิมคือ 1,000 ล้านหน่วย จึงทำให้ NAV ต่อหน่วยหลังจ่ายปันผลแล้ว เหลือเพียง 19.98 บาท เป็นต้น

Advertisements

สิ่งสำคัญที่ควรรู้นั่นคือ ผลตอบแทนในรูปแบบปันผลจากกองทุนรวมจะนับว่าเป็นเงินได้ตาม 40(4) ทำให้ผู้ลงทุนที่ได้รับปันผลจะต้องนำปันผลที่ได้รับไปเสียภาษีด้วย โดยสามารถเลือกได้ว่าจะอนุญาตให้กองทุนหักภาษี ณ ที่จ่ายในอัตรา 10% จากปันผลที่ได้รับไปให้เลยแล้วผู้ลงทุนไม่ต้องนำไปยื่นภาษีต้นปีหน้าอีก หรือผู้ลงทุนจะนำปันผลนี้ไปยื่นภาษีด้วยตัวเองต้นปีหน้าทีเดียวเลยก็ได้

ซึ่งแนวทางในการตัดสินใจก็ต้องขึ้นอยู่กับว่าผู้ลงทุนเสียภาษีในอัตราภาษีแท้จริงที่เท่าไหร่ หากมากกว่า 10% ก็แนะนำให้กองทุนหัก ณ ที่จ่าย 10% ไปเลย จะได้ไม่ต้องนำไปรวมคำนวณภาษีตามฐานภาษีแท้จริงที่สูงกว่าในภายหลัง แต่หากมีฐานภาษีที่น้อยกว่า 10% ก็แนะนำให้เอาไปยื่นภาษีรวมต้นปีหน้าทีเดียวดีกว่า เพราะภาระภาษีแท้จริงไม่ถึง 10% อยู่แล้ว

3. Auto Redemption คืออะไร ?

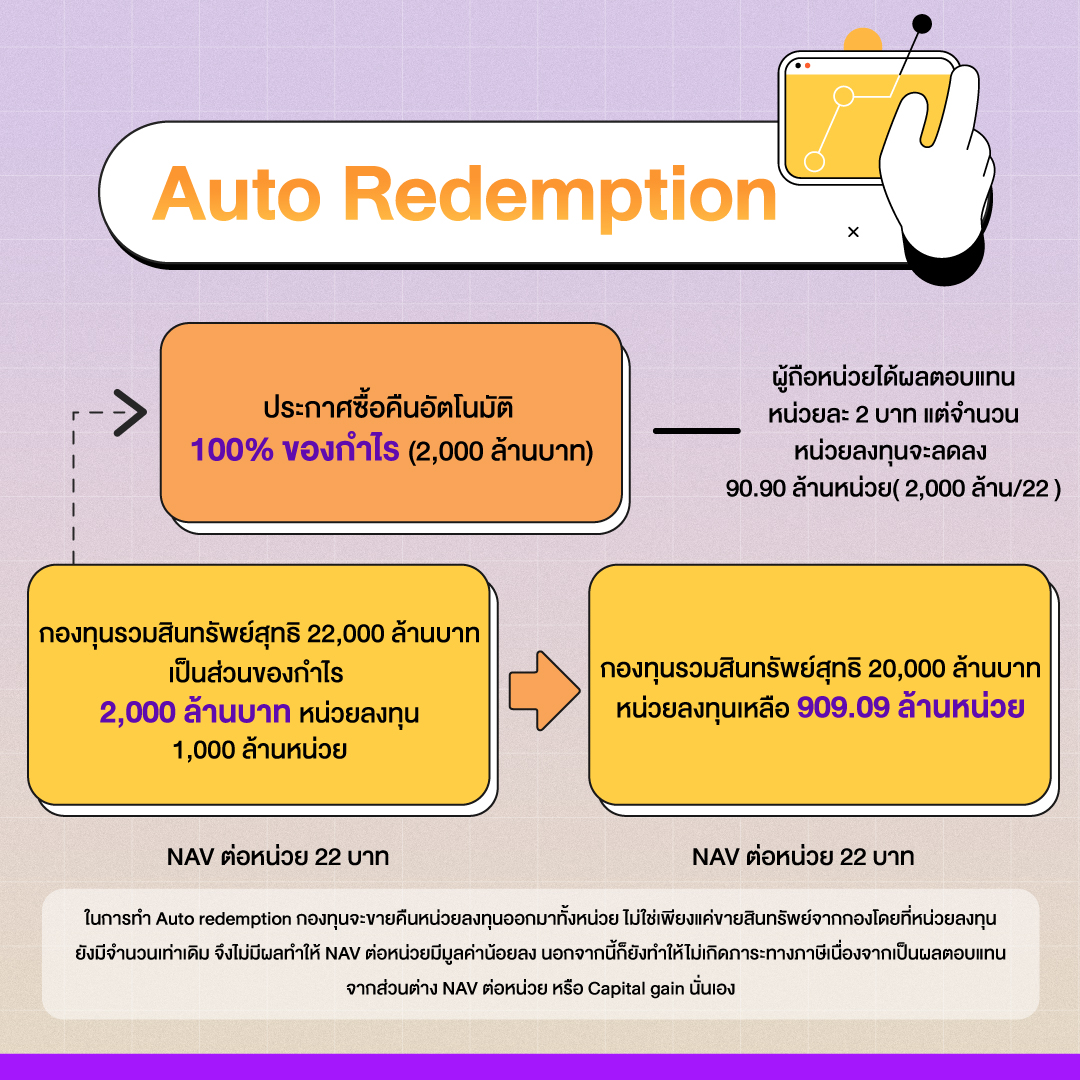

Auto Redemption เป็นผลตอบแทนที่มีโอกาสได้รับต่อเมื่อลงทุนในกองทุนที่มีนโยบายทำ Auto Redemption เท่านั้น สังเกตได้จากชื่อกองทุนที่มักจะมี “-R” ย่อมาจาก “(Auto) Redemption” ซึ่งแท้ที่จริงแล้วเป็นผลตอบแทนที่มาจากส่วนต่าง NAV สุทธิที่เพิ่มขึ้นอย่าง Capital Gain เพียงแต่จะไม่ต้องรอผู้ลงทุนตัดสินใจขายหน่วยลงทุนเอง แต่กองทุนจะดำเนินการให้อัตโนมัติเลย ซึ่งแน่นอนว่ากองทุนจะต้องระบุไว้ในนโยบายกองแต่แรกอยู่แล้วว่าเป็นกองที่มีนโยบายทำ Auto Redemption ให้ ไม่ใช่ว่าอยู่ดี ๆ กองไหนจะมาขายคืนอัตโนมัติให้แบบนี้ได้

โดยการทำ Auto Redemption แบบนี้ กองทุนจะขายคืนหน่วยลงทุนออกมาทั้งหน่วย ไม่ใช่เพียงแค่ขายสินทรัพย์จากกองโดยที่หน่วยลงทุนยังมีจำนวนเท่าเดิม การทำ Auto Redemption จึงไม่มีผลทำให้ NAV ต่อหน่วยมีมูลค่าน้อยลง นอกจากนี้ก็ยังทำให้ไม่เกิดภาระทางภาษีอีกด้วย เพราะจะเหมือนว่าได้รับผลตอบแทนจากส่วนต่าง NAV ต่อหน่วยที่ได้ขาย หรือว่า Capital Gain นั่นเอง

ตามตัวอย่างกรณีกองทุนมีสินทรัพย์สุทธิ 22,000 ล้านบาท ในจำนวนนี้เป็นกำไรที่เพิ่งได้รับจากการลงทุน 200 ล้านบาท โดยที่กองทุนนี้มีหน่วยลงทุน 1,000 ล้านหน่วย NAV ต่อหน่วยจึงเป็น 22 บาท ต่อมากองทุนจึงประกาศซื้อคืนหน่วยลงทุนอัตโนมัติมูลค่า 200 ล้านบาท ผู้ถือหน่วยลงทุนจึงได้ผลตอบแทน 0.2 บาทต่อหน่วย แต่จำนวนหน่วยลงทุนจะลดลงเหลือ 909.09 ล้านหน่วย ทำให้ NAV ต่อหน่วยยังคงเป็น 22 บาทเหมือนเดิมนั่นเอง

กองทุนที่มีนโยบาย Auto Redemption จึงอาจเป็นอีกทางเลือกสำหรับผู้ที่ต้องการลงทุนแบบที่ได้กระแสเงินสดระหว่างทางออกมาด้วย โดยที่ไม่ต้องกังวลเรื่องภาระภาษี อย่างไรก็ตามจะเห็นได้ว่าหน่วยลงทุนที่เราถืออยู่ก็จะน้อยลงอัตโนมัติเช่นกัน และถ้าหากมูลค่าขายคืนหน่วยที่ได้รับมาไม่ได้นำไปลงทุนต่อ ก็จะไม่เกิดการ Reinvest หรือการลงทุนต่อเพื่อให้เกิดผลตอบแทนทบต้นอย่างการลงทุนในกองทุนที่ไม่มีนโยบายจ่ายปันผล และ Auto Redemption นั่นเอง

อย่างไรก็ตาม ไม่ใช่ว่ากองทุนจะได้รับเฉพาะผลตอบแทนมาเพียงฝั่งเดียวเท่านั้น

ในฝั่งของรายจ่ายต่าง ๆ กองทุนก็ต้องรับผิดชอบเองเสมือนเป็นบุคคลหนึ่งเช่นกัน เช่น หากกองทุนลงทุนในตราสารหนี้ ก็จะมีภาระภาษีที่ต้องจ่ายให้สรรพากรในนามของกองทุน ไม่รวมค่าใช้จ่ายในการบริหารจัดการ ค่ารักษาผลประโยชน์ และค่าใช้จ่ายอื่น ๆ ซึ่งส่วนหนี้กองทุนก็จะนำรายได้ที่ได้รับ มาหักลบกับหนี้สินและค่าใช้จ่ายต่าง ๆ ที่เกิดขึ้น ก่อนจะนำมาหารเฉลี่ยตามจำนวนหน่วยลงทุนที่มีอยู่ กลายเป็นตัวเลข NAV ต่อหน่วยอย่างที่เราได้เห็นกัน

Advertisements

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

LINE Official : http://bit.ly/2qL8S48

Twitter : http://bit.ly/2keFfVD

Instagram : http://bit.ly/2ktv2o7

Blockdit : https://bit.ly/37EWqmb

กลุ่มความรู้นักลงทุน: http://bit.ly/3clAwZ2

กลุ่มพัฒนาตัวเอง: http://bit.ly/3ejPXnk

กลุ่มคริปโต บิทคอยน์ NFT: https://bit.ly/3J8LS1W

Advertisements