10 เทคนิคสร้าง Rule-Based Investing ให้ชนะใจตัวเองก่อนชนะตลาด

รีไฟแนนซ์บ้าน ทริกเล็กๆ ช่วยลดภาระได้เยอะ [พร้อมโปรฯ]

ใครกำลังผ่อนบ้าน ผ่อนคอนโดอยู่ ต้องบอกว่าช่วงนี้เป็นจังหวะสำคัญที่จะขอเจรจาลดภาระดอกเบี้ยมากๆ

เพราะตอนนี้ดอกเบี้ยถูกยิ่งกว่าถูก ทั้งจากการปรับลดดอกเบี้ยนโยบายของแบงก์ขาติ, มาตรการช่วยเหลือจากเหตุการณ์ COVID-19 และโปรโมชั่นสินเชื่อต่างๆ ของธนาคารเอง

Advertisements

ซึ่งการ “รีไฟแนนซ์” เป็นหนึ่งในตัวช่วยชั้นดีที่ทำให้เราประหยัดดอกเบี้ยแบบเห็นได้ชัด วันนี้ FinSpace จึงได้สรุปเรื่องควรรู้ เกี่ยวกับการรีไฟแนนซ์มาฝาก

รีไฟแนนซ์บ้าน คืออะไร ?

คือ การย้ายไปผ่อนบ้านกับธนาคารใหม่ ซึ่งเป็นการกู้เงินก้อนใหม่ไปโปะหนี้ก้อนเก่า เพราะธนาคารใหม่เสนอโปรโมชั่นดอกเบี้ยถูกกว่า ทำให้ผ่อนชำระต่อเดือนถูกลง ผ่อนหมดเร็วขึ้น

โดยปกติแล้วจะรีไฟแนนซ์ได้ ต้องผ่อนกับธนาคารเดิมมากกว่า 3 – 5 ปี (ระบุไว้ให้ในสัญญากู้) ซึ่งหากสัญญาเราครบกำหนดเงื่อนไขแล้ว แนะนำว่าควรมองหาช่องทางเจรจาลดดอกเบี้ยได้เลย เพราะพอหมดโปรโมชั่นดอกเบี้ยในปีแรกๆ ดอกเบี้ยที่ต้องจ่ายมักปรับสูงขึ้นเรื่อยๆ

..

รีไฟแนนซ์ ช่วยให้ผ่อนถูกลงยังไง ลองมาดูตัวอย่างแบบชัดๆ

สมมุติวงเงินกู้ 3,000,000 บาท ระยะเวลาผ่อนเหลือ 25 ปี โดยอัตราดอกเบี้ย 6.8% ต่อปี

หากผ่อนต่อไปโดยไม่รีไฟแนนซ์ แปลว่าเราต้องจ่ายทั้งหมด

[ ยอดหนี้คงเหลือ 3,000,000 บาท + ดอกเบี้ย 3,246,649 บาท ] = 6,246,649 บาท

แต่ถ้าสมมุติเลือกรีไฟแนนซ์กับธนาคารใหม่ โดยดอกเบี้ยลดลงเหลือ 3.75% ต่อปี

คำนวณสุทธิออกมาแล้ว ยอดหนี้ + ดอกเบี้ย จะเหลือเพียง 4,627,181 บาท

อ้างอิงข้อมูลจาก : https://www.refinn.com

รีไฟแนนซ์บ้าน ดียังไง ?

1. ลดดอกเบี้ย

เนื่องจากช่วงปีแรกๆ ธนาคารมักจัดโปรโมชั่นดอกเบี้ยถูกให้ผู้กู้ จากนั้นดอกเบี้ยจะสูงขึ้น คนส่วนใหญ่จึงมักขอรีไฟแนนซ์ หรือไม่อย่างนั้นก็อาจเจรจาขอลดดอกเบี้ยแทน

2. ลดค่าผ่อน

เมื่อดอกเบี้ยถูกลง เป็นปกติที่ค่าผ่อนแต่ละเดือนจะถูกลงไปด้วย และอาจช่วยให้ผ่อนหมดได้เร็วขึ้นได้เช่นกัน

3. เพิ่มวงเงิน

การรีไฟแนนซ์เราสามารขอวงเงินกู้เพิ่มเพื่อซ่อมแซมบ้าน ตกแต่งบ้านได้ และก็มีความเป็นได้ที่ราคาประเมินของบ้านจะสูงขึ้น ทำให้ได้วงเงินมากกว่าเดิมนั่นเอง

Advertisements

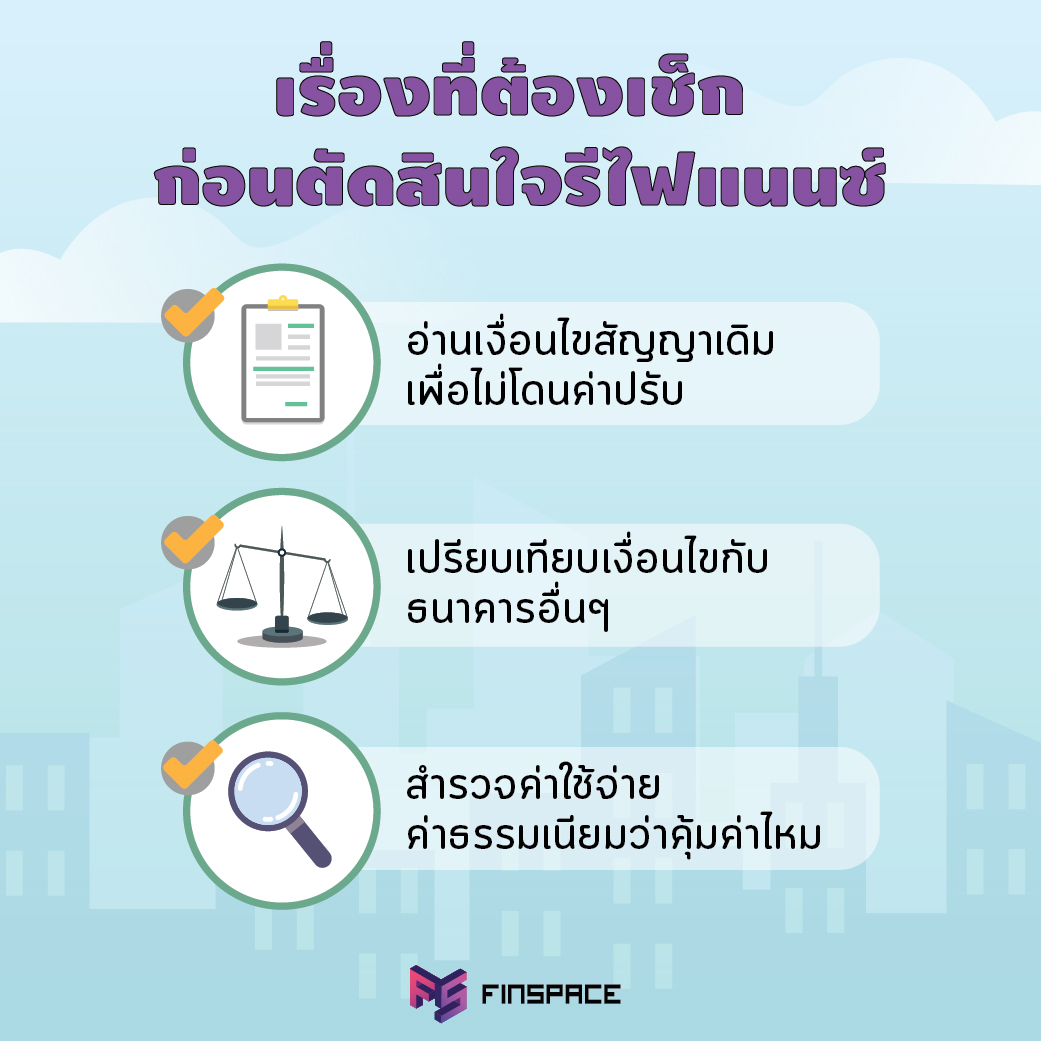

เรื่องที่ต้องเช็ก ก่อนรีไฟแนนซ์

1. เช็กสัญญาเงื่อนไขเดิม

อันดับแรกก่อนตัดสินใจรีไฟแนนซ์ ต้องเช็กเงื่อนไขสัญญาเดิมก่อนว่า เราสามารถเริ่มทำสัญญาใหม่ได้ตอนไหน ซึ่งส่วนมากจะกำหนดให้เริ่มรีไฟแนนซ์ได้เมื่อผ่อนไปแล้ว 3 ปี เพราะหากทำผิดสัญญาอาจจะเสียค่าปรับเอาได้ ซึ่งไม่คุ้มแน่นอน

2. เปรียบเทียบเงื่อนไขกับธนาคารอื่นๆ

หลังจากนั้นแล้ว ค่อยนำข้อมูลโปรโมชั่นสินเชื่อขงอหลายๆ ธนาคารมาเทียบกัน ว่าที่ไหนถูกสุด เงื่อนไขเป็นยังไง เพราะจะรีไฟแนนซ์ทั้งทีต้องได้ความคุ้มค่าที่สุด

3. สำรวจค่าใช้จ่าย-ค่าธรรมเนียมว่าคุ้มค่าไหม

การรีไฟแนนซ์ทำให้ดอกเบี้ยลดลงจริง แต่ก็แลกมาด้วยค่าใช้จ่ายไม่น้อยเช่นกัน โดยเฉพาะค่าธรรมเนียมต่างๆ เช่น

– ค่าอากรแสตมป์

– ค่าประเมินมูลค่า

– เบี้ยประกันอัคคีภัย

– เบี้ยประกันคุ้มครองวงเงินกู้ (MRTA)

เรื่องนี้ต้องคำนวณบวกลบกันให้ดีว่าคุ้มไหมที่จะรีไฟแนนซ์

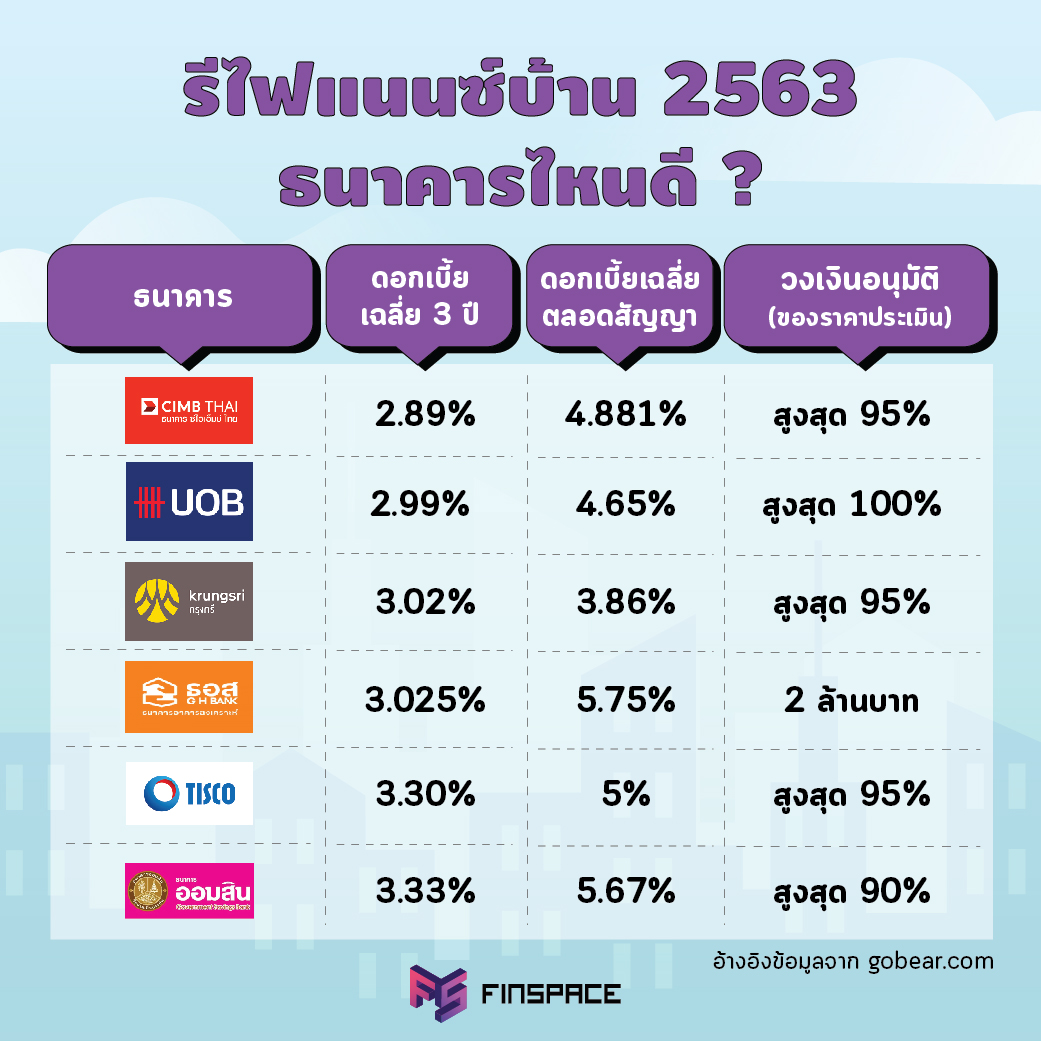

รวมโปรโมชั่น รีไฟแนนซ์บ้าน 2563

1. สินเชื่อรีไฟแนนซ์ แบบทำประกัน ไม่ขอวงเงินเพิ่ม รายได้ 30,000 บาทขึ้นไป

ธนาคาร ซีไอเอ็มบีไทย

ดอกเบี้ยเฉลี่ย 3 ปีแรก 2.89%

2. สินเชื่อบ้าน UOB Refinance แบบทำประกัน

ธนาคารยูโอบี

ดอกเบี้ยเฉลี่ย 3 ปีแรก 2.99%

Advertisements

3. สินเชื่อบ้านกรุงศรีรีไฟแนนซ์

ธนาคารกรุงศรีอยุธยา

ดอกเบี้ยเฉลี่ย 3 ปีแรก 3.02%

4. โครงการสินเชื่อบ้านสุขสันต์ (Refinance in) ปี 2563

ธนาคารอาคารสงเคราะห์

ดอกเบี้ยเฉลี่ย 3 ปีแรก 3.025%

5. รีไฟแนนซ์บ้าน

ธนาคารทิสโก้

ดอกเบี้ยเฉลี่ย 3 ปีแรก 3.30%

..

อ้างอิงข้อมูลจาก https://www.gobear.com/th/lp/home-refinance

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

LINE Official : http://bit.ly/2qL8S48

Twitter : http://bit.ly/2keFfVD

Instagram : http://bit.ly/2ktv2o7

Blockdit : https://bit.ly/37EWqmb

Advertisements