เปิดตำราแก้ชงยุคใหม่ เปลี่ยน ‘ประกัน’ เป็นเครื่องราง ปิดรอยรั่วกระเป๋าตังค์!

Money Policy3 คืออะไร? ตัวละครสำคัญของการฟื้นตัวเศรษฐกิจรอบนี้

พิมพ์เงินหลบไป!!! มาตรการการคลังอีกตัวละครสำคัญการฟื้นตัวของเศรษฐกิจรอบนี้

นี่เป็นบทความที่เกิดขึ้นจากคลิป Tracking and Assessing Monetary Policy 3 Around the World โดย Bridgewater Associates เป็นคลิปเกี่ยวกับนโยบายการเงินแบบใหม่ที่ถูกนำมาใช้เพื่อกระตุ้นเศรษฐกิจหลังวิกฤติ COVID-19 (Ray Dalio ได้พูดถึงนโยบายการเงินแบบใหม่นี้นานมาแล้ว) ซึ่งผมถูกใจมาก จึงได้นำมาเขียน เรียบเรียง และเพิ่มเติมเนื้อหาบางส่วนเข้าไป เริ่มกันเลยนะครับ

Monetary Policy 3 (MP3) เป็นช่องทางเบื้องต้นสำหรับรัฐบาลเพื่อกระตุ้นเศรษฐกิจในช่วงภาวะดอกเบี้ย 0%

เราอยู่ในยุคเปลี่ยนผ่านระหว่าง Monetary Policy2 (MP2) ไปยัง Monetary Policy3 (MP3) ซึ่งก่อนหน้านี้คาดว่าจะใช้เวลาเปลี่ยนผ่านประมาณ 1 ทศวรรษ แต่เพราะวิกฤติ COVID-19 ทำให้การเปลี่ยนแปลงเกิดขึ้นอย่างรวดเร็ว

Advertisements

ก่อนจะไปกันต่อ Monetary Policy3 คืออะไร

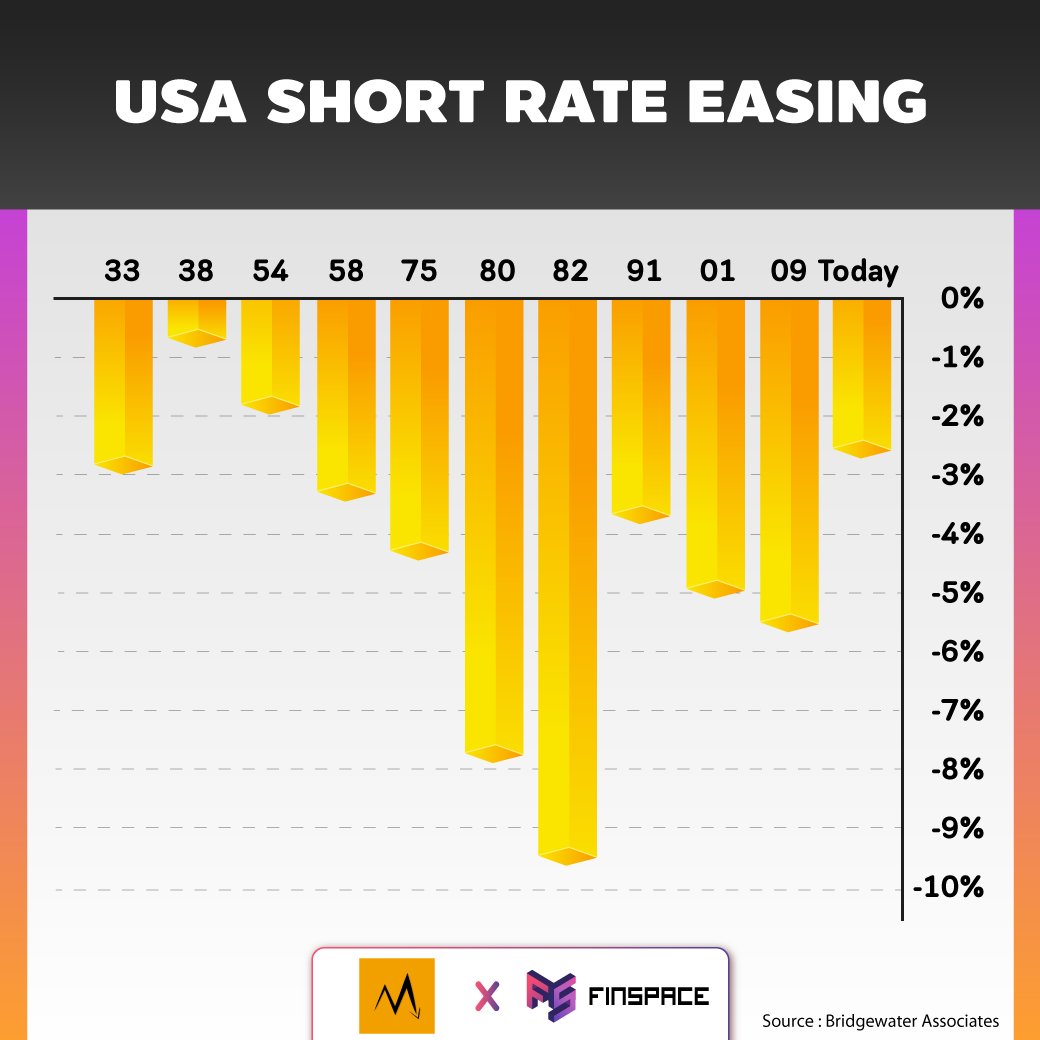

จะเรียกว่ายุคเลยก็ว่าได้ เป็นยุคที่นโยบายการเงินและการคลังร่วมมือกันในรูปแบบที่ไม่เคยมีมาก่อนในช่วงชีวิตของพวกเรา ก่อนหน้านี้เรามี Monetary Policy1 ซึ่งคือการปรับอัตราดอกเบี้ยเพื่อกระตุ้นหรือควบคุมวัฏจักรหนี้สิน แต่เมื่อปี 2008 วิกฤติการเงินได้นำพาโลก(การเงิน) เข้าพบกับ Monetary Policy2 หรือ quantitative easing เรียกสั้นๆ ว่า QE

จะเห็นว่า MP1 แทบไม่สามารถใช้การอะไรได้แล้วในยุคนี้ และเมื่ออัตราดอกเบี้ยไปแตะ 0% MP2 จึงมาหาพวกเรา แต่ MP2 หรือ QE ก็ไม่มีประสิทธิภาพ เมื่อธนาคารกลางซื้อสินทรัพย์การเงิน เงินดังกล่าวไม่ได้ถูกนำไปกระตุ้นเศรษฐกิจจริง แต่กลับไปดันราคาสินทรัพย์การเงินขึ้นเอง จึงไม่ได้สร้างความมั่งคั่งโดยตรงให้กับประชาชน

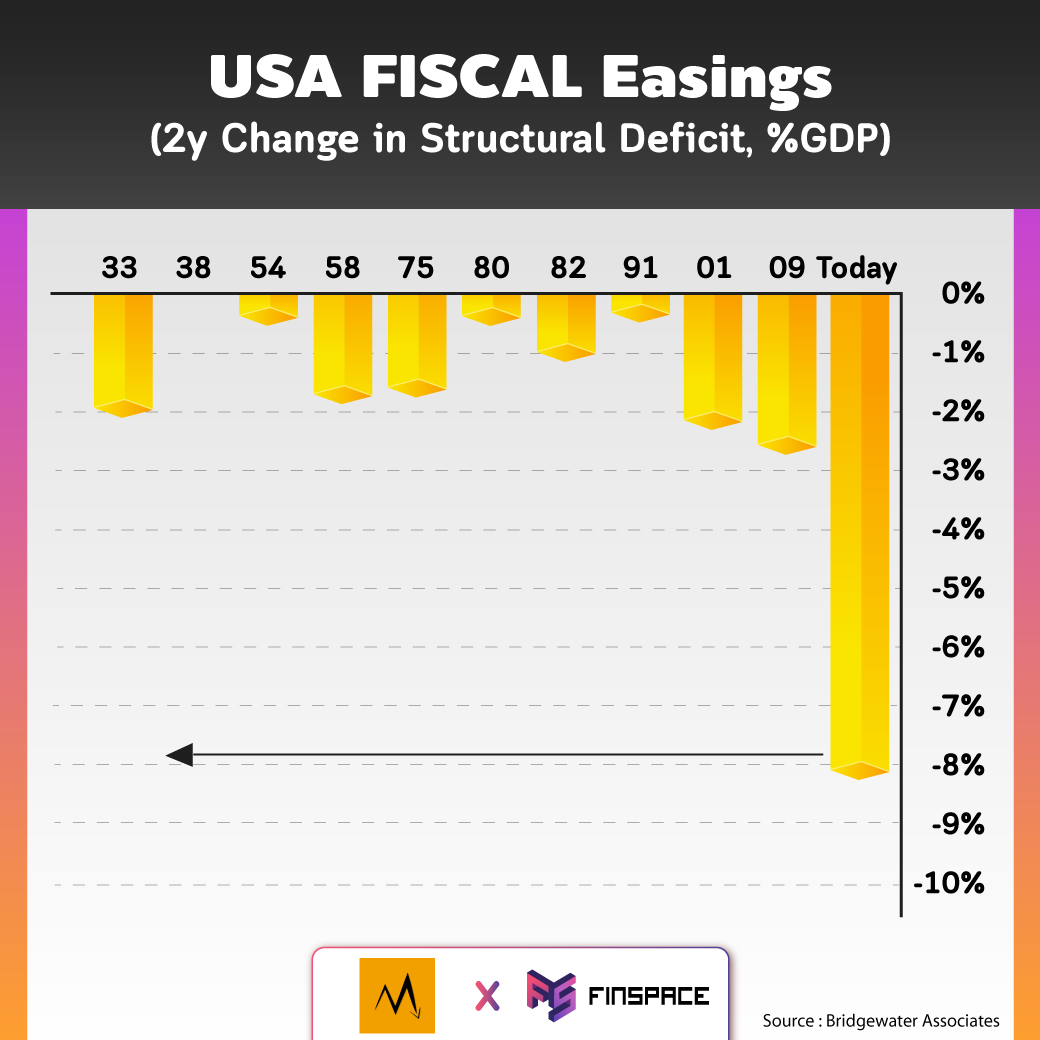

ทั้งหมดที่กล่าวมาทำให้ต้องใช้ MP 3 ที่ซึ่งธนาคารกลางเข้าซื้อสินทรัพย์ และภาคการคลังใช้จ่ายไปกับภาคเศรษฐกิจจริง และสิ่งนี้กำลังเกิดขึ้นแล้ว เมื่อดูจากรูป จะเห็นว่าสหรัฐฯ ไม่เคยใช้การกระตุ้นภาคการคลังมาเท่านี้มาก่อน นอกจากนี้ประเทศทั่วโลกก็มีการซื้อสินทรัพย์จากธนาคารกลางในปริมาณสูงพร้อมกับการขาดดุลการคลัง

นอกเรื่องเพิ่มเติมอีกเล็กน้อยครับ…

ในปัจจุบันหากรัฐดำเนินนโยบายการคลังแบบขาดดุลไปอย่างต่อเนื่องย่อมสร้างข้อจำกัดให้มาตรการกระตุ้นและสถานะการเงินของประเทศในอนาคต ดังนั้นเริ่มมีการพูดถึงนโยบาย Yield Curve Control มากขึ้น นโยบายดังกล่าวเปิดทางให้ธนาคารกลางควบคุมต้นทุนการเงิน ด้วยการเข้าซื้อพันธบัตรในปริมาณที่น้อยกว่าการทำ QE และเปิดทางให้รัฐดำเนินนโยบายการคลังแบบขาดดุลได้เพิ่มอีก ซึ่งทั้งญี่ปุ่นและออสเตรเลียทำไปแล้ว

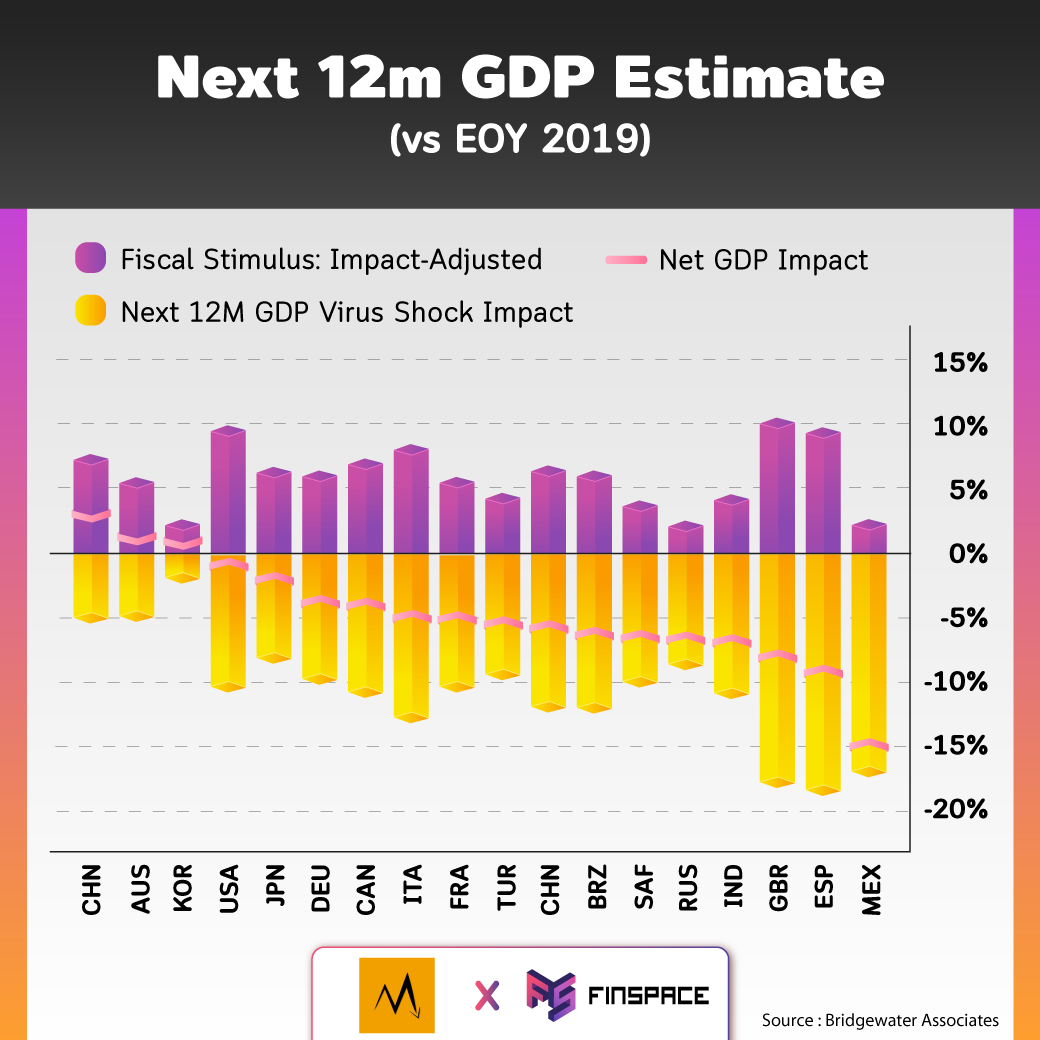

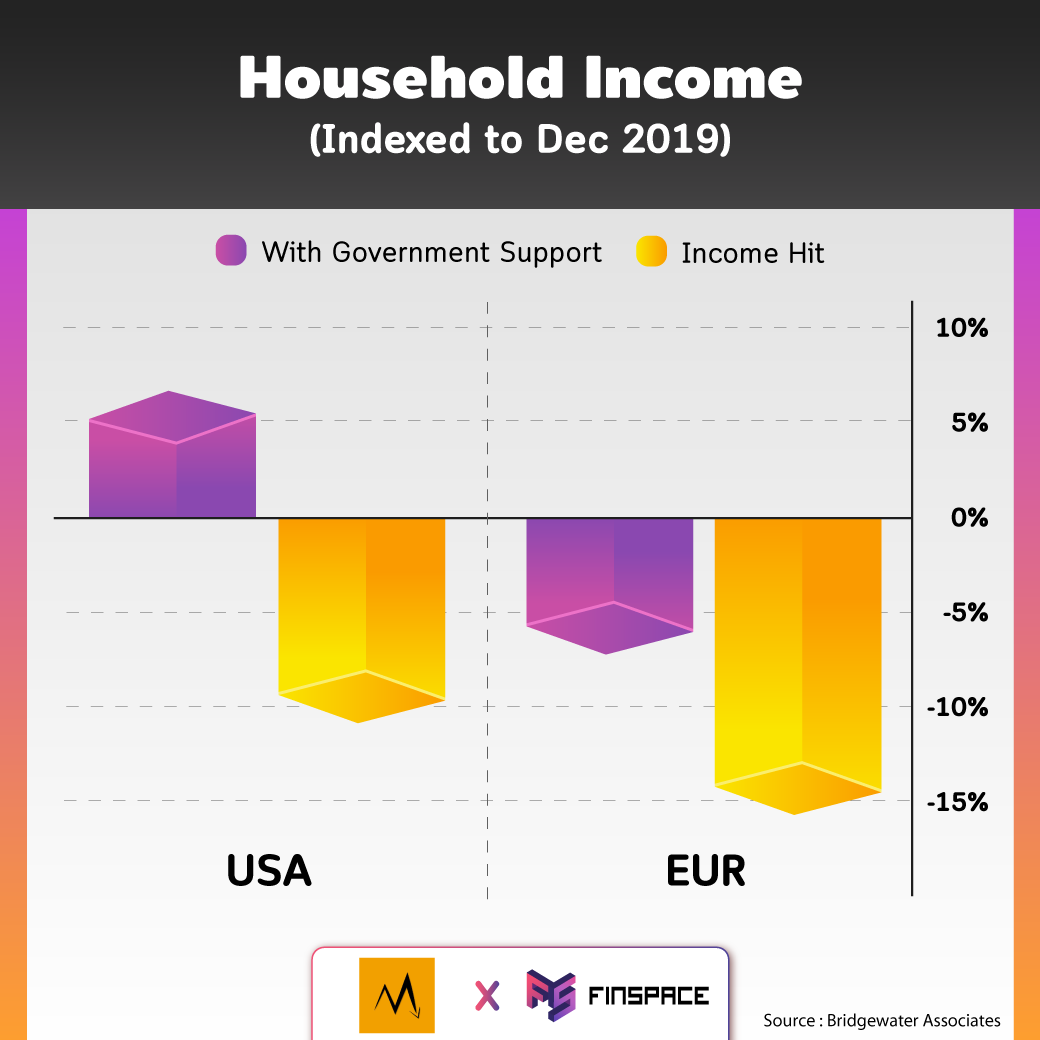

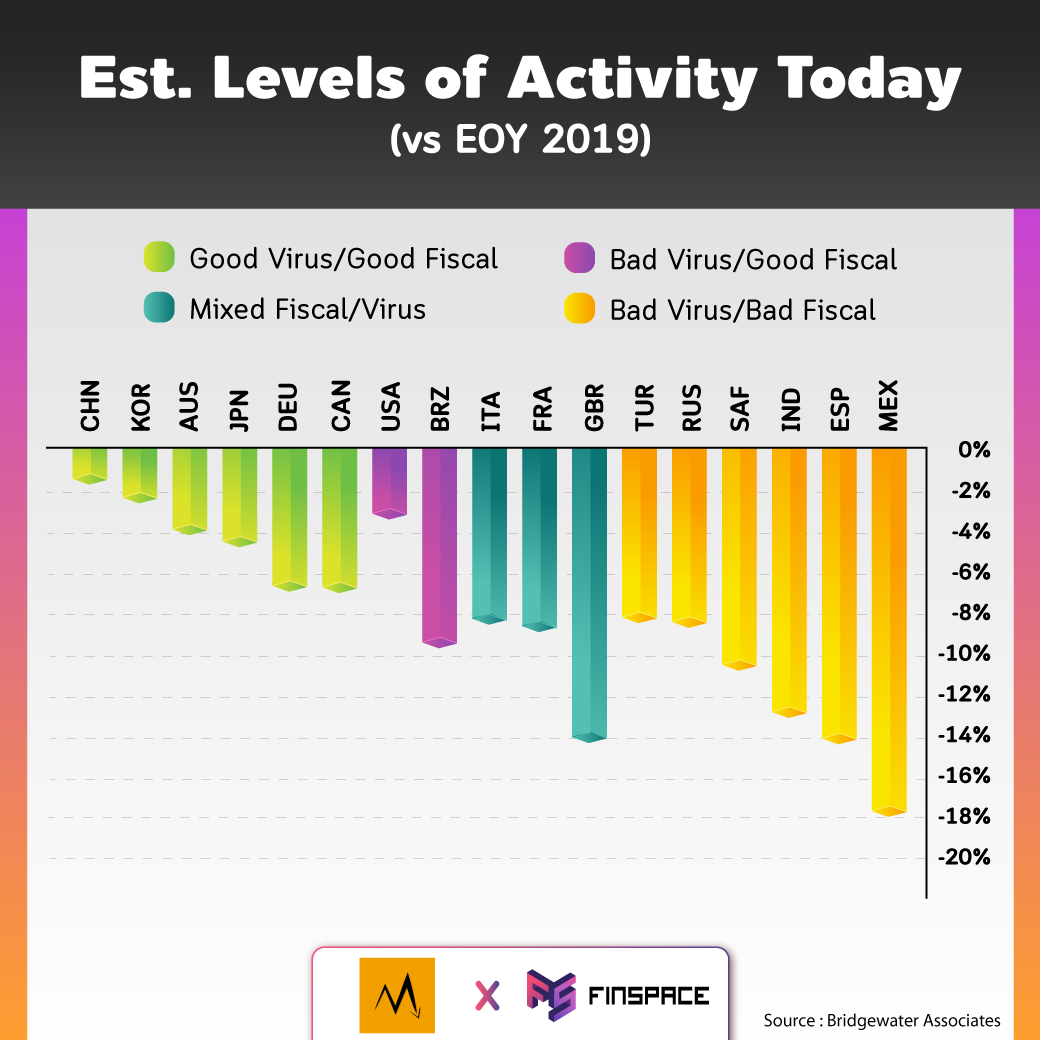

เราต้องเตรียมตัวเข้าสู่การลงทุนแบบใหม่นี้แล้ว การลงทุนภายใต้การเคลื่อนไหวของอัตราดอกเบี้ยหมดยุคไปเรียบร้อยและกำลังเข้าสู่ยุคของการกระตุ้นภาคการคลัง แม้ MP 3 จะใช้กันทั่วโลก แต่ผลลัพธ์ยังมีความแตกต่างกันในหลายประเทศ จะเห็นว่าแพคเกจการกระตุ้นของสหรัฐฯ มีขนาดใหญ่และครอบคลุมกว่ายุโรป ทำให้เศรษฐกิจสหรัฐฯ ฟื้นตัวได้ดีกว่ายุโรป

ด้านตลาดเกิดใหม่ ประเทศบราซิลใช้ MP 3 ที่มีขนาดใหญ่มาก ดังนั้นแม้สถานการณ์การแพร่ระบาดจะแย่ แต่การใช้นโยบายดังกล่าวช่วยลดผลกระทบไปมาก ซึ่งนี่เป็นแนวทางที่เด่นชัดมากสำหรับประเทศที่ต้องการลดผลกระทบ

ดังนั้นแม้สหรัฐฯ และบราซิลจะได้รับผลกระทบจากสถานการณ์ไวรัสอย่างหนัก แต่จะเห็นว่ามีการฟื้นตัวที่แข็งแกร่งเพราะแรงหนุนจากนโยบายการคลัง ส่วนยุโรปที่จัดการกับสถานการณ์ไวรัสได้ดีกว่า แต่การสนับสนุนน้อยกว่าทำให้การฟื้นตัวช้ากว่า

แต่เนื่องจากนโยบายการคลังเป็นสิ่งที่คาดการณ์ได้ยากกว่านโยบายการเงิน เพราะมีปัจจัยด้านการเมืองและความแตกต่างของแต่ละประเทศ

ความแตกต่างดังกล่าวมีอยู่สูง และส่งผลต่อผลลัพธ์ในแต่ละประเทศอย่างมาก ซึ่งผลลัพธ์ที่แตกต่างจะสร้างโอกาสให้นักลงทุนที่ต้องการสร้าง alpha นอกจากนั้นการใช้นโยบายการคลังต้องการข้อมูลอีกมาก และถึงแม้จะมีข้อมูลเพียงพอแล้วแต่ก็ยังต้องใช้เวลาผ่านประเด็นทางการเมือง (ส่วนนี้มีพูดถึงตอนท้ายเพิ่มเติม) ทำให้มีทั้งความแตกต่างและคาดการณ์ได้ยาก

แน่นอนว่าผลลัพธ์ที่มีความแตกต่างย่อมนำพาความผิดพลาดมา แต่ความผิดพลาดจะลดลงหรือมี learning curve เหมือนช่วงแรกที่ใช้นโยบายการเงินเมื่อหลายทศวรรษก่อน พูดง่ายๆคือต้องลองผิดลองถูกกันไปก่อน

ในบางประเทศที่มีขนาดของภาคเอกชนเล็กกว่าจะได้รับผลกระทบน้อยกว่าเนื่องจากประเทศที่มีขนาดของงบดุลใหญ่ การล้มละลายของภาคเอกชนจะสร้างความเสียหายต่อประชาชนอย่างมาก อีกทั้งความเสียหายยังเกิดขึ้นแบบทวีคูณอีกด้วย แต่ประเทศที่มีขนาดภาคเอกชนเล็กกว่า เช่น รัสเซีย เม็กซิโก แม้จะมีการล้มละลาย แต่ความเสียหายจะอยู่ในระดับที่เศรษฐกิจของประเทศตัวเองรับได้

ดังนั้นแล้วคำถามที่ต้องการคำตอบ คือ หนี้มีปริมาณเท่าไร ขนาดของภาคเอกชนมีเท่าไร ใครถือครองภาคเอกชนบ้าง และสามารถปรับสัดส่วนได้เท่าไร

เมื่อประชาชนตกงาน รายได้ลดลง (ภาคเอกชนรายได้ก็ลด) การใช้จ่ายก็จะลดลง และส่งผลให้เกิดภาวะเงินฝืด แต่การอุดหนุนจากภาครัฐช่วยอุดหนุนรายได้ให้ประชาชนจนถึงจุดที่ประชาชนและภาคธุรกิจมีความมั่นใจในการใช้จ่าย ประกอบกับอุปทานมีจำกัดก็จะทำให้ภาวะเงินเฟ้อกลับมาอย่างที่เกิดขึ้นในสหรัฐฯ ช่วงที่ผ่านมา

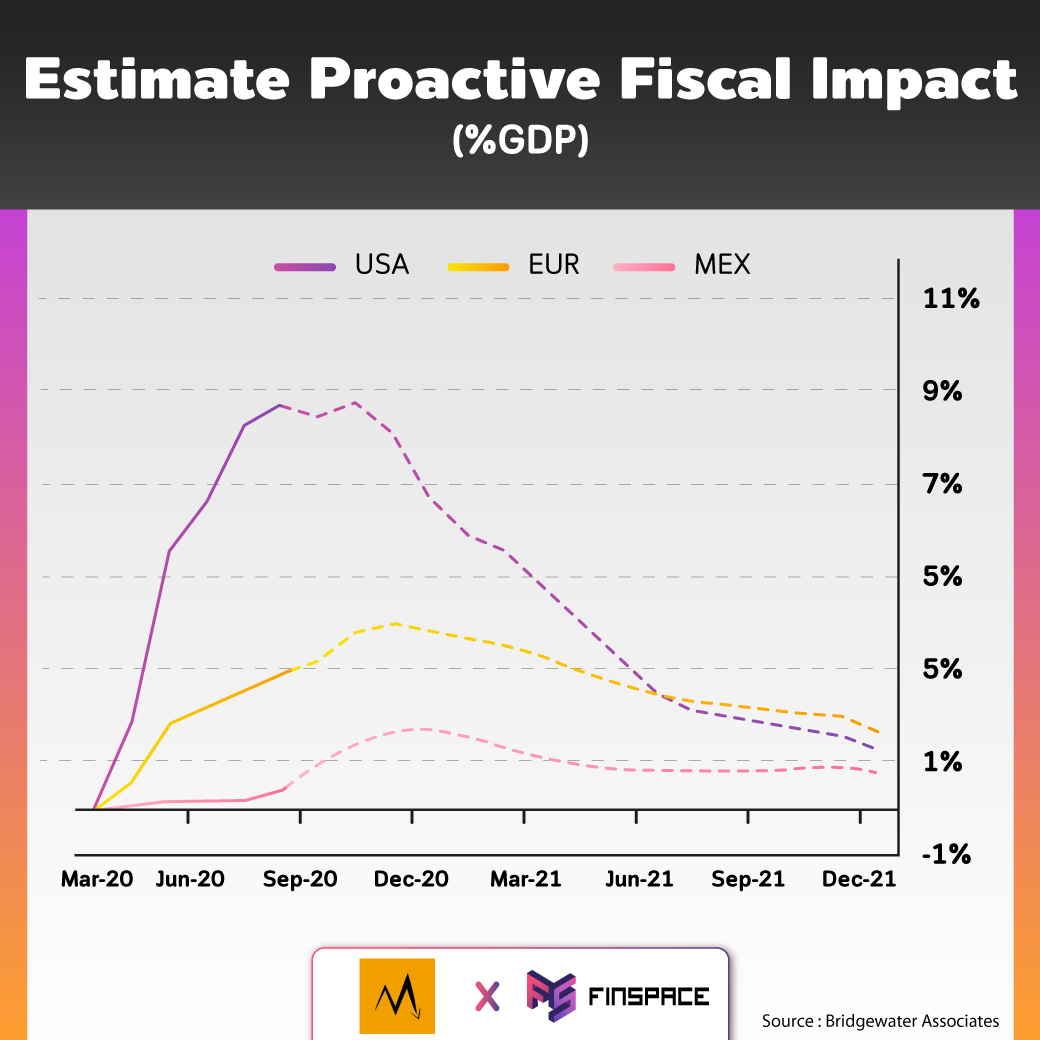

ลองไปดูที่อัตราการออมเงิน ซึ่ง Bridgewater ใช้เพื่อวัดผลของมาตรการการคลัง การออมเงินมีผลกระทบในวงกว้าง (ในทางที่ดี) เงินออมของครัวเรือนในสหรัฐฯ จากมาตรการอุดหนุนนับได้ว่าสูง แต่ก็ส่งผลกระทบอย่างมากเนื่องจากเงินออมเหล่านั้นไหลไปในหลายภาคส่วน ไม่ว่าจะไปช่วยให้งบดุลของธนาคารพาณิชย์แข็งแกร่ง และยังไหลเข้าตลาดสินทรัพย์ในรูปแบบการเก็งกำไรอย่างหนัก และไม่เคยเกิดขึ้นมาก่อนในอดีต

สรุปได้ว่าการติดตามอัตราการออมเพื่อติดตามผลของมาตรการการคลัง เช่นเดียวกับผลต่อสินทรัพย์การเงิน ซึ่งเงินเหล่านั้นไปหนุนบางตลาดการเงินอย่างมีนัยยะ ซึ่งหากเงินถูกใช้ไปในภาคส่วนใดมากขึ้นก็จะเห็นผลออกมาอย่างชัดเจน

Advertisements

ดังนั้นความสัมพันธ์ระหว่างเศรษฐกิจกับตลาดการเงินจะค่อนข้างขัดกับความรู้สึก เช่น มีการพิมพ์เงินออกมาอย่างมหาศาล ราคาสินทรัพย์ปรับตัวขึ้นแต่กลับไม่มีอะไรกระเตื้องในภาคเศรษฐกิจจริงเลย หากกลับกลไกดังกล่าวด้วยมาตรการคลังใส่เงินเข้าภาคเศรษฐกิจจริงก็จะเห็นว่าเศรษฐกิจจริงฟืันตัว ในขณะที่ตลาดการเงินปรับตัวขึ้นน้อยกว่ากรณีแรก

แล้วข้อจำกัดของการใช้นโยบายรูปแบบนี้คืออะไร

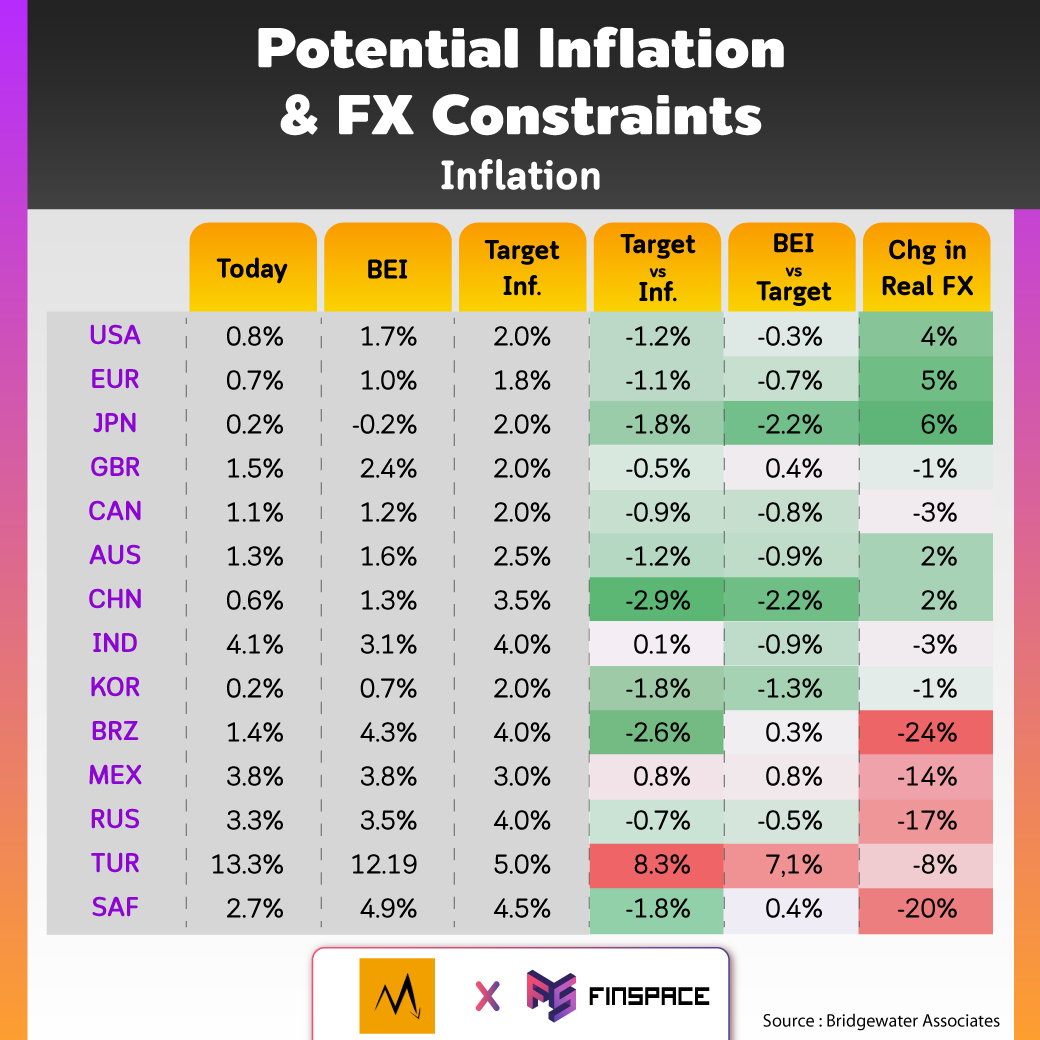

ข้อจำกัดที่แท้จริงในระยะยาว คือ อัตราเงินเฟ้อและค่าเงิน (ทั้งหมดขึ้นอยู่กับสถานะทางการเงินของประเทศ) ซึ่งอัตราเงินเฟ้อพุ่งสูงและสกุลเงินอ่อนค่าเป็นความน่ากังวลอย่างมาก ผู้กำหนดนโยบายต้องเผชิญกับทางเลือกระหว่างการกระตุ้นเศรษฐกิจและจัดการอัตราเงินเฟ้อ

และทาง Bridgewater คาดว่าเป็นสิ่งที่จะต้องเผชิญเร็วกว่าที่หลายคนคาดไว้ และจุดที่ตลาดต้องระวัง คืออัตราเงินเฟ้อที่ 4% และอัตราว่างงานยังสูง ผู้กำหนดนโยบายจะจัดการกับภาวะแบบนี้อย่างไร เป็นสิ่งที่น่าติดตาม และเท่าที่ดูจากตอนนี้ คาดว่าผู้กำหนดนโยบายก็ไม่รู้วิธีและจะจัดการกับภาวะนั้นเมื่อถึงเวลาที่ต้องเผชิญ

แต่ทุกวันนี้ อัตราเงินเฟ้อที่คาดหวังไว้ยังต่ำกว่าตัวเลขนั้นมาก เรายังมีพื้นที่ให้กับการฟื้นตัวของเงินเฟ้อ แต่ในขณะเดียวกันหากเงินเฟ้อยังต่ำและการเติบโตยังน้อย ก็แค่กระตุ้นให้มากที่สุดเท่าที่จะทำได้

อีกปัจจัยคือข้อจำกัดด้านการเมือง ซึ่งหลายประเทศมีปัจจัยนี้ที่ต่างกัน ไม่ว่าจะเป็นการแบ่งข้างของนโยบาย หรือข้อจำกัดด้านการขาดดุลงบประมาณ แต่ก็เชื่อว่าปัญหาจากปัจจัยนี้จะถูกจัดการด้วยตัวเอง เพราะผลกระทบต่อเศรษฐกิจจะส่งต่อไปยังการเลือกตั้ง และนโยบายจะเปลี่ยนไป

ทุกประเทศมี 3 ความเสี่ยงที่ต้องติดตาม คือ ค่าเงิน อัตราเงินเฟ้อ และสถานะการเงินของประเทศ

การกู้ยืมเงินในสกุลเงินต่างชาติหรือดึงดูดเงินทุนจากต่างชาติ เนื่องจากต้องพึ่งพาเงินทุนจากประเทศอื่น อีกทั้งยังใช้เงินสกุลต่างชาติอีกด้วย จะนำมาซึ่งความเสี่ยงอัตราแลกเปลี่ยน (เมื่อเงินทุนไหลออก) จากนั้นจะทำให้อัตราเงินเฟ้อปรับตัวขึ้น ยิ่งเร่งให้พบความเสี่ยงมากยิ่งขึ้น

ดังนั้นแล้วประเทศที่ต้องพึ่งพาเงินทุนต่างชาติก็จะไม่มีเงินทุนมากระตุ้นเศรษฐกิจ อีกทั้งค่าเงินยังอ่อนค่า เนื่องจากสถานะการเงินของประเทศไม่ดี และยังส่งให้เงินเฟ้อพุ่งอีกด้วย เงินทุนต่างชาติก็จะยิ่งไหลอ่อน ทำให้สถานะการเงินของประเทศอ่อนลงไปอีก ส่งผลต่อกันเป็นวงจรไปจนกว่าจะมีการจัดการที่เด็ดขาด (ส่วนนี้อ่านได้จาก Principles for Navigating Big Debt Crises by Ray Dalio เข้าใจว่ากำลังจะมีฉบับภาษาไทยออกมาวางจำหน่ายครับ)

ในอดีต MP1 มีความเด็ดขาดและตอบสนองต่อสถานการณ์ได้ขึ้นต่อเนื่องและตอบรับกับเป้าหมายที่ต้องการ แต่ในอนาคตการเปลี่ยนแปลงของนโยบายจะรวดเร็วยิ่งขึ้น ขอบเขตจะกว้างขึ้น ขนาดของมาตรการต้องมีขนาดเท่าไร หรืออะไรที่จะทำให้บรรลุผลจะมีความสำคัญ

Advertisements

ย้อนกลับไปมองในอดีตจะเห็นว่ามีสถาบันที่เข้ามาจัดการกับมาตรการเหล่านี้มากขึ้น เหมือนที่ Fed ตัดสินใจเรื่องเหล่านี้ บางประเทศอาจจัดตั้งสถาบันใหม่ขึ้น ไม่ว่าจะเป็นธนาคารเกี่ยวกับโครงสร้างพื้นฐาน หรือสถาบันที่มีความสามารถตอบสนองภาวะเศรษฐกิจ ก็จะมีการจัดการที่เป็นรูปธรรมเหมือนอย่างที่วัฏจักรหนี้เป็นมา (นโยบายการเงินที่ใช้ดอกเบี้ย)

แต่ในบางประเทศ มาตรการกระตุ้นมีความเกี่ยวข้องกับการเมืองอย่างมาก และไม่มีสถาบันที่จัดการกับการทำนโยบายการคลังเพื่อกระตุ้น ดังนั้นอาจต้องใช้ความเสียหายจากความผิดพลาดเพื่อสร้างการตอบสนอง และจากวิกฤติ COVID-19 สร้างผลกระทบไว้อย่างมหาศาลจึงผลักดันให้ต้องมีการตอบสนองอย่างรวดเร็ว การเปลี่ยนแปลงของเศรษฐกิจจะเร็วขึ้นกว่านโยบายการเงิน

คงเลี่ยงไม่ได้แล้วที่จะบอกว่าเราทุกคนไม่ว่าจะสนใจหรือไม่สนใจโลกการเงิน กำลังเผชิญหน้าบทใหม่ของโลกการเงินอีกครั้ง สำหรับนโยบายการเงินแบบใหม่ที่จะเข้ามาเปลี่ยนทุกตำราอีกครั้ง

แน่นอนว่าทุกภาคส่วนย่อมคาดหวังให้เศรษฐกิจกลับมาขยายตัว และแน่นอนว่าสิ่งใหม่ย่อมตามมาด้วยความไม่รู้ อันนำมาซึ่งความผิดพลาด ความผิดพลาดเหล่านั้นจะเป็นบทเรียนให้พัฒนา แต่ก่อนจะเรียนรู้ ต้องมีความเสียหายเกิดขึ้น ความน่าสนใจอยู่ที่ความเสียหายจากความผิดพลาดเหล่านั้นจะไปตกอยู่กับใครหรือภาคส่วนใดเป็นสิ่งที่แตกต่างกันในแต่ละประเทศ (หวังว่าจะมีแต่ผลดีเกิดขึ้นกับทุกท่าน)

Source : Principles for Navigating Big Debt Crises by Ray Dalio

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

LINE Official : http://bit.ly/2qL8S48

Twitter : http://bit.ly/2keFfVD

Instagram : http://bit.ly/2ktv2o7

Blockdit : https://bit.ly/37EWqmb

Advertisements