เปิดตำราแก้ชงยุคใหม่ เปลี่ยน ‘ประกัน’ เป็นเครื่องราง ปิดรอยรั่วกระเป๋าตังค์!

บทเรียนการเงิน เพื่อ “ล้านแรกของชีวิต” แบบไม่ขายฝัน

ล้านแรกต้องเก็บยังไง? อยากมั่งคั่งต้องทำยังไง?

หรือพื้นฐานไปกว่านั้น อยากจัดการเงินให้ถูกวิธี เพื่อชีวิตที่ดี ควรทำอย่างไร?

Advertisements

เรื่องเหล่านี้น่าจะเป็นคำถามที่มือใหม่เรื่องการเงินอยากได้คำตอบ

ลองมาดูกันว่า สำหรับคนที่มีความฝัน สำหรับใครที่มีเป้าหมายในชีวิต ไม่ว่าฝันนั้นจะเป็นกองเงินล้าน บ้านหลังสวย หรือทริปเที่ยวรอบโลก เราจะเนรมิตสิ่งเหล่านี้ให้เป็นจริงได้อย่างไรผ่านพื้นฐานเรื่องเงินที่ดีและแผนทางการเงินที่จับต้องได้

วันนี้ FinSpace จะมาสรุปบทเรียนวิชาการเงิน 101 จากงานสัมมนา “ล้านแรกไม่ยาก ถ้าฐานแข็งแรง” ภายใต้โครงการ ลงทุนYoung By FINNOMENA ซึ่งเป็นงานสัมมนาดี ๆ ที่เพิ่งจัดไปที่ C asean Samyan CO-OP สามย่านมิตรทาวน์ให้กับเหล่านักเรียน-นักศึกษา และมนุษย์เงินเดือนที่สนใจเรื่องการวางแผนการเงิน เพื่อให้ผู้เข้าร่วมสามารถคิดต่อยอด และวางแผนการเงินที่เหมาะกับไลฟ์สไตล์ตัวเองได้

Personal Finance 101: วางแผนการเงิน เพื่อล้านแรก ยังไงดี

สิ่งแรกที่ถูกหยิบยกมาเล่าในงานครั้งนี้คือ ความมั่งคั่ง (Wealth) หรือนิยามง่าย ๆ ก็คือ นำทรัพย์สินทั้งหมดลบด้วยหนี้สิน ออกมาเป็นความมั่งคั่งสุทธิ แต่สำหรับนักเรียน-นักศึกษา หรือคนที่เริ่มทำงาน ความมั่งคั่งอาจจะยังดูไกลตัว

เราจึงต้องมาโฟกัสสิ่งที่ใกล้ตัวเข้ามาอย่าง รายได้ และ รายจ่าย และสิ่งที่มาช่วยให้เข้าใจสถานภาพทางการเงินของเรา ณ ปัจจุบัน คือ

อัตราส่วนความอยู่รอด (Survival Rate) = รายได้ ÷ รายจ่าย

ตัวเลขนี้ยิ่งมากก็ยิ่งดี

เป้าหมายแรกที่ควรสนใจมากที่สุด คือ การทำอย่างไรก็ได้ให้อัตราส่วนนี้มากกว่า 1 หรือพูดให้ง่ายกว่านั้นคือ ทำยังไงก็ได้ให้รายได้มากกว่ารายจ่าย แล้วจึงไปต่อกันที่การวางเป้าหมายและวางแผนทางการเงิน

ทีนี้เราลองมาดูภาพรวมของการวางแผนการเงิน 5 ขั้นตอน

- กำหนดเป้าหมาย

- คิดว่าเป้าหมายนั้นใช้เงินเท่าไหร่

- จัดการเงิน

- เพิ่มรายได้ ด้วยการลงทุน

- ลดรายจ่าย ด้วยการวางแผนภาษี

1. กำหนดเป้าหมาย

ก้าวแรกของการวางแผนการเงินคือการคิดว่าเป้าหมายของเราคืออะไร ถึงตรงนี้เรายังไม่ต้องคิดอะไรให้ปวดหัวมากมาย แค่ลองระบุให้ได้ว่า อะไรบ้างที่เราอยากได้ในชีวิต

ไม่ว่าจะเป็น กระเป๋า นาฬิกา บ้าน รถ แต่งงาน เงินล้าน เที่ยวรอบโลก ใช้ชีวิตต่างแดน อยากได้อะไรก็ลองลิสต์ออกมาก่อน สิ่งที่แต่ละคนอยากได้ย่อมแตกต่างไปตามไลฟ์สไตล์ของตัวเอง ไม่มีถูก ไม่มีผิด

สำคัญคือเราควรจะแบ่งให้ได้ว่า แต่ละอย่างที่เรานึกมาเป็นเป้าหมายระยะสั้น กลาง หรือ ยาว

ตรงนี้สำคัญต่อการวางแผนการเงิน เพราะไม่ทำให้ฝันเราดูไกลเกินเอื้อม (เพราะเมื่อรวมมูลค่าของทุกอย่างออกมา เราก็คงจะตกใจไม่น้อย) ถ้าจัดลำดับได้ว่าชิ้นไหนมาก่อน ชิ้นไหนมาหลัง ชิ้นไหนขาดไม่ได้ต้องมีทันที แผนการเงินเราก็จะดูเป็นไปได้มากขึ้น

จะเห็นได้ว่า สิ่งที่อยากได้ในอนาคต = เป้าหมายทางการเงินของเรา

และในขั้นตอนต่อไป เราจะเห็นภาพมากขึ้นว่าในแต่ละช่วงเวลาเราต้องใช้เงินเท่าไหร่

2. คิดว่าเป้าหมายนั้นใช้เงินเท่าไหร่

การเปลี่ยนเป้าหมายในชีวิตให้เป็นเป้าหมายทางการเงิน สามารถทำได้ด้วย 3 คำถาม คือ

อยากได้อะไร? ราคากี่บาท? ตอนอายุเท่าไหร่?

เมื่อครู่เราได้ลองตอบคำถามแรกกันไปแล้วว่า มีอะไรบ้างที่เราอยากได้

ทีนี้เราลองมาคิดต่อว่า สิ่งที่อยากได้ราคากี่บาท? และเราอยากได้มันตอนไหน? เช่น

- อยากซื้อรถยนต์ ราคา 7 แสนบาท ตอนอายุ 25

- อยากเที่ยวทั่วยุโรป ในงบ 2 แสนบาท ตอนอายุ 28

- อยากมีเงินล้าน ตอนอายุ 28

- อยากแต่งงาน ในงบ 3 แสน ตอนอายุ 30

ทุกวันนี้ เราสามารถหาราคาของสิ่งต่าง ๆ ได้ไม่ยากผ่านช่องทางออนไลน์ เช่น

นอกจากนี้ ยังมีการรวบรวมงบประมาณสำหรับการทำสิ่งต่าง ๆ เช่น การแต่งงาน ส่งลูกเรียน ทริปเที่ยวยุโรป เอาไว้มากมายในอินเทอร์เน็ต ซึ่งจะมีส่วนช่วยมาก ๆ สำหรับผู้ที่กำลังวางแผนทางการเงิน

แต่สิ่งสำคัญคือ เราต้องตอบให้ได้ว่าข้าวของแต่ละชิ้นเราจะต้องแบ่งจ่ายตอนไหนบ้างของชีวิต เช่น การซื้อบ้านหรือคอนโด ก็จะมีการวางดาวน์ก้อนใหญ่ก่อนแล้วก็มีการผ่อนต่อในระยะเวลาหนึ่ง

ถึงตรงนี้เราก็จะเห็นภาพว่าความต้องการของเรามีอะไรบ้าง มีราคาเท่าไหร่ เป็นเป้าหมายระยะสั้น กลาง หรือยาว และยังพอเห็นภาพอีกด้วยว่า เราต้องจ่ายเงินสำหรับของแต่ละอย่างตอนไหนบ้าง

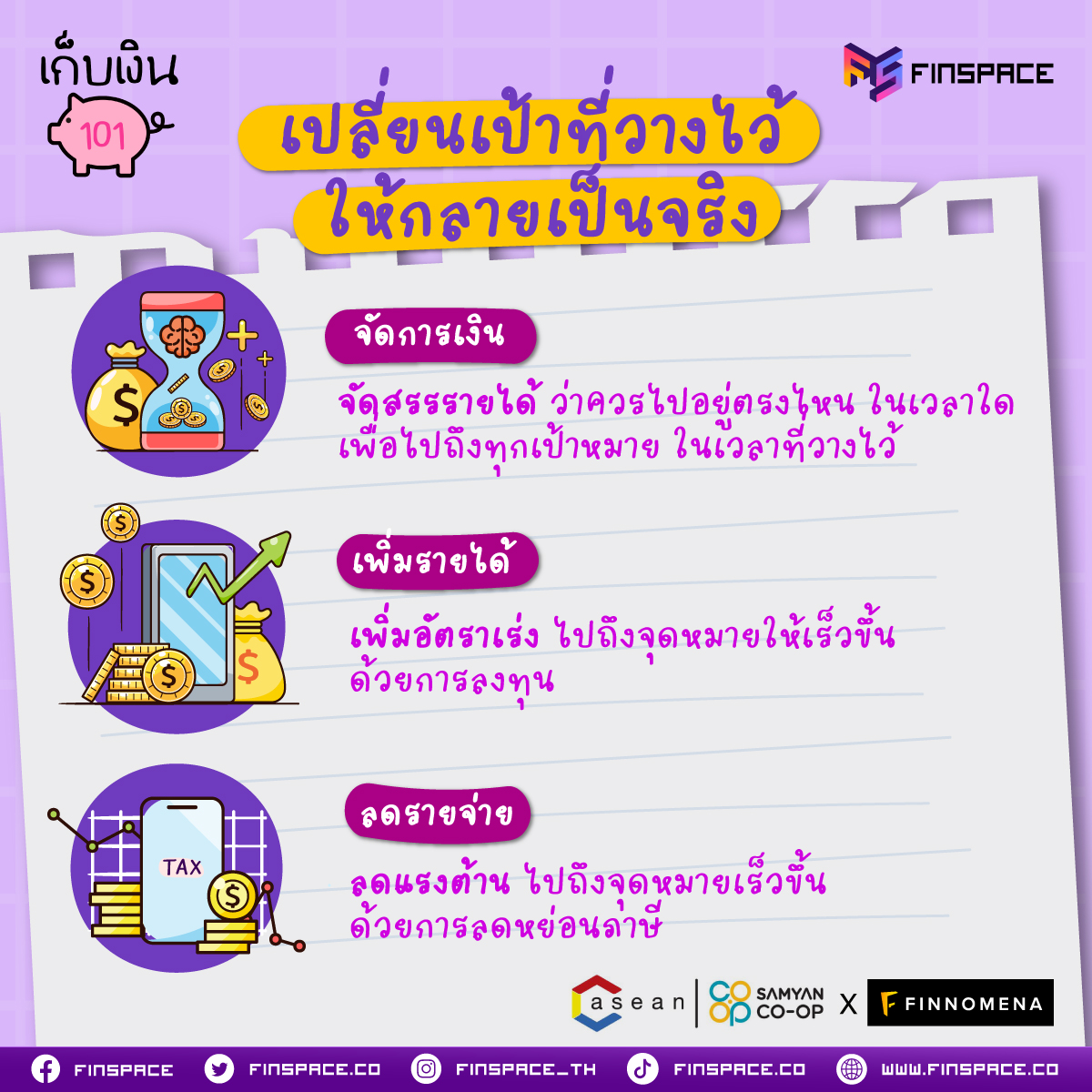

เพื่อแบ่งรายได้ในแต่ละเดือนไปสู่แต่ละเป้าหมายที่เราวางเอาไว้ ในขั้นตอนนี้ มี 3 เรื่องที่ต้องทำ คือ

- จัดสรรรายได้ ว่าควรไปอยู่ตรงไหน ในเวลาใด เพื่อไปถึงทุกเป้าหมายในเวลาที่วางไว้

- เพิ่มรายได้ ด้วยการลงทุน เพิ่มอัตราเร่งให้ไปถึงจุดหมายให้เร็วขึ้น

- ลดรายจ่าย ด้วยการลดหย่อนภาษี ลดแรงต้านให้ไปถึงจุดหมายเร็วขึ้น

3. จัดการเงิน

สำหรับใครที่ยังไม่รู้ว่าจะเริ่มแบ่งกองเงินอย่างไร งานสัมมนาครั้งนี้ก็หยิบเอา 2 สูตรจัดการเงินง่าย ๆ มาให้เราได้เอากลับบ้านไปลองใช้กัน คือ

- พีระมิดการเงิน (Financial Pyramid)

- โหล 6 ใบ (6 Jars)

ทั้งนี้ สามารถปรับแต่งสัดส่วนการเก็บออมเองได้ตามความจำเป็นและไลฟ์สไตล์ของแต่ละคน และยังมีสูตรการบริหารเงินอื่น ๆ ที่อาจเหมาะสมกับชีวิตในแบบที่แตกต่างกันไป

สูตรที่ 1: พีระมิดการเงิน

พีระมิดการเงิน เป็นสูตรที่ช่วยกระจายเป้าหมายทางการเงินต่าง ๆ ที่เราวางเอาไว้แล้วก่อนหน้านี้ออกเป็นกอง ๆ ตามความสำคัญ ทำให้เรารู้ว่าควรเน้นเก็บเงินก้อนไหนก่อน ก้อนไหนหลัง

วิธีนี้แบ่งเงินออกเป็น 3 กองใหญ่ ในแต่ละกองก็จะมี 2 กองย่อย คือ

1. ความต้องการพื้นฐานและการจัดการความเสี่ยง

- ความจำเป็นพื้นฐาน เช่น เงินสำรองฉุกเฉิน 6-12 เดือน

- การโอนย้ายความเสี่ยง เช่น ประกันชีวิต ประกันสุขภาพ ประกันรถยนต์

2. สะสมความมั่งคั่ง

- เป้าหมายระยะกลาง เช่น บ้าน คอนโด รถ แต่งงาน เที่ยวรอบโลก

- เป้าหมายระยะยาว เช่น เงินเกษียณ การศึกษาบุตร

3. การลงทุน

- เงินลงทุน เพื่อต่อยอดความมั่งคั่ง

- มรดก เพื่อส่งต่อความมั่งคั่ง

สิ่งสำคัญคือการทำฐานของพีระมิด (เงินก้อนที่เป็นความต้องการขั้นพื้นฐาน) ให้แน่นเสียก่อน แล้วจึงต่อเติมส่วนที่อยู่ข้างบนทีละเล็กทีละน้อย

ส่วนวิธีการต่อเติมเงินแต่ละกองนั้น เราอาจใช้สูตร “โหล 6 ใบ” จัดสรรเงินที่ได้แต่ละเดือนมาเติมเป้าหมายแต่ละกองไปเรื่อย ๆ ให้เต็ม

สูตรที่ 2: โหล 6 ใบ

โหล 6 ใบ เป็นตัวอย่างการแบ่งใช้เงินที่ได้มาในแต่ละเดือนออกเป็น 6 ส่วน เพื่อการออมที่เป็นระบบ และตอบโจทย์เป้าหมายทางการเงินที่กระจายไว้ เช่น

Advertisements

1. รายจ่ายประจำเดือน 55%

- ใช้ในชีวิตประจำวันแยกเป็นประจำเดือน เช่น ค่าน้ำค่าไฟ ค่าเน็ต ค่ากิน ค่าเดินทาง

2. ลงทุนเพื่ออนาคต 10%

- ลงทุนให้เงินงอกเงยเพื่อวัยเกษียณ เช่น หุ้น กองทุน เงินฝากที่มีดอกเบี้ยงสูง

3. เปย์ตัวเอง 10%

- เอาไปทำอะไรก็ได้ ให้รางวัล สร้างความสุขให้ตัวเอง เช่น ชอปปิง กินหรู เติมเกม ดูหนัง ไปเที่ยว

4. ออมระยะยาว 10%

- เก็บไว้เป็นเงินก้อน เพื่อใช้ดาวน์บ้าน ดาวน์รถ ซื้อประกันสุขภาพ หรือเงินสำรองฉุกเฉิน

5. เพื่อพัฒนาตัวเอง 10%

- พัฒนาตัวเองให้เป็นที่เก่งกว่าเดิม ลงคอร์สเรียน ซื้อหนังสือ หรือเก็บเงินเรียนต่อ

6. แบ่งปันให้ผู้อื่น 5%

- ทำบุญบริจาคหรือแบ่งปันให้กับผู้อื่นที่ด้อยโอกาส รวมถึงสัตว์ด้วย เช่น น้องหมา แมว

แต่ก็ต้องย้ำกันอีกทีว่า เราสามารถปรับสัดส่วนได้ตามความจำเป็นและไลฟ์สไตล์ และยังมีสูตรการบริหารเงินอื่น ๆ ที่อาจเหมาะสมกับชีวิตในแบบที่แตกต่างกันไป

4. เพิ่มรายได้ ด้วยการลงทุน

การลงทุนอาจฟังดูยากสำหรับมือใหม่ แต่เรามี 2 คอนเซ็ปต์ที่นักลงทุนหน้าใหม่ (และหน้าเก่า) ควรรู้จัก เพราะนี่คือเครื่องมือง่าย ๆ ที่จะช่วยให้การลงทุนออกดอกออกผลไปเติมเต็มเป้าหมายทางการเงินของเราได้

1. Asset Allocation เป็นการกระจายการลงทุนในหลายสินทรัพย์

ปกติแล้วสินทรัพย์การลงทุนมีหลายแบบ เช่น กองทุน เงินฝาก ตราสารหนี้ ไปจนถึงหุ้น ซึ่งก็มีความเสี่ยงต่างกัน เราควรศึกษาผลตอบแทนและความเสี่ยงของสินทรัพย์แต่ละแบบ เพื่อกระจายเงินแต่ละก้อนลงในสินทรัพย์ที่เหมาะสม เช่น เงินก้อนที่ยังไม่จำเป็นต้องใช้ไปอีกนาน ก็อาจสามารถลงทุนในสินทรัพย์ที่เสี่ยงสูงกว่าแต่ให้ผลตอบแทนมากกว่า

โดยการกระจายการลงทุนก็จะช่วยลดความผันผวนของพอร์ตโดยรวมได้อีกด้วย เพราะแม้สินทรัพย์หนึ่งอาจราคาตก แต่สินทรัพย์อื่น ๆ ก็อาจไม่ตกตามและพยุงพอร์ตเอาไว้

2. DCA (Dollar – Cost Averaging) การลงทุนสม่ำเสมอเป็นจำนวนเงินเท่าเดิม ในสินทรัพย์ที่เลือกโดยไม่สนใจราคา

มีข้อดีคือ

- สร้างวินัยทางการเงิน

- ลดความเสี่ยงจากการจับจังหวะตลาด

- ได้ประโยชน์จากผลตอบแทนทบต้นอันทรงพลัง เมื่อลงทุนในระยะยาว

5. ลดรายจ่าย ด้วยการวางแผนภาษี

เมื่อ 200 ปีที่ผ่านมา รัฐบุรุษชาวอเมริกันอย่างเบนจามิน แฟรงคลิน เคยกล่าวเอาไว้ว่า

ไม่มีสิ่งใดในชีวิตจะแน่นอนไปกว่า ความตาย และ ภาษี

Benjamin Franklin, 1789

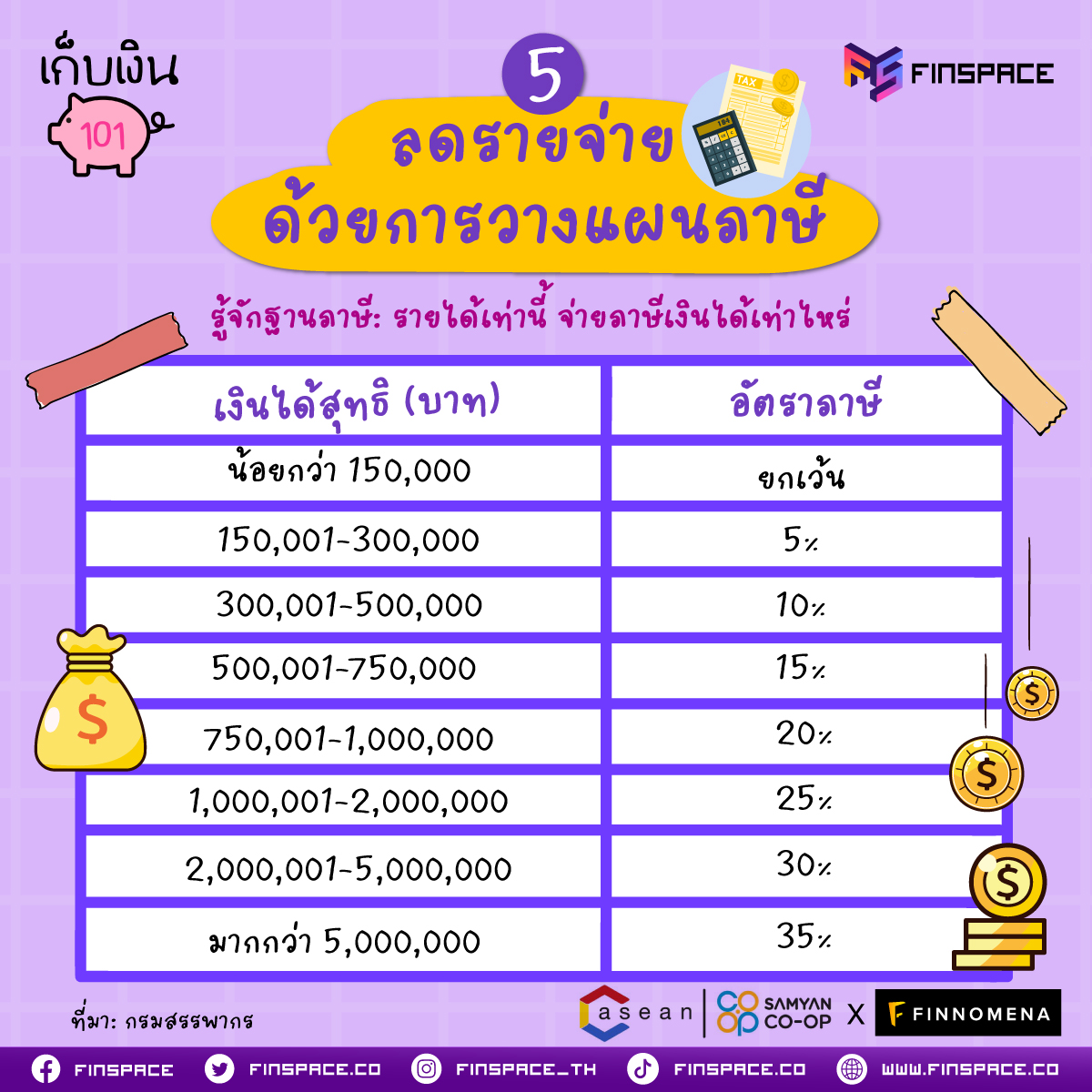

และคนทำงานเองก็มีภาษีอย่างหนึ่งที่ควรรู้จัก นั่นก็คือ ภาษีเงินได้บุคคลธรรมดา ซึ่งเป็นภาษีที่เก็บจากผู้ที่มีรายได้พึงประเมินถึงเกณฑ์ขั้นต่ำ โดยมีอัตราภาษีเป็นลำดับขั้นบันได คือ ยิ่งมีรายได้มาก ก็ยิ่งเสียภาษีมาก

แล้วรายได้ต่อปีเท่าไหนต้องเสียภาษีเท่าไหร่ สามารถลองดูได้ในกราฟิกเลย

ในการวางแผนทางการเงิน นอกจากการเพิ่มรายได้แล้ว การลดรายจ่ายก็เป็นอีกหนึ่งเครื่องมือในการไปถึงเป้าหมายทางการเงิน และการลดหย่อนภาษีก็เป็นหนึ่งในวิธีลดรายได้ที่เราทำได้

ทั้งนี้ เราสามารถลดหย่อนภาษีเงินได้เพิ่มเติม ผ่านรายการลดหย่อนภาษีเงินได้ในหมวดต่าง ๆ ที่ยกมาเป็นตัวอย่าง* เช่น

กลุ่มส่วนตัว

- ส่วนตัว

- คู่สมรส (ไม่มีรายได้)

- ลดหย่อนบุตร

- เลี้ยงดูพ่อแม่

กลุ่มประกันและการลงทุน

Advertisements

- ประกันสังคม

- ประกันชีวิตทั่วไป หรือ ประกันเงินฝากที่มีประกันชีวิต

- ประกันสุขภาพ

- กองทุนสำรองเลี้ยงชีพ/กบข./สงเคราะห์ครู

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

- กองทุนรวมเพื่อการออม (SSF)

กลุ่มกระตุ้นเศรษฐกิจ

- ดอกเบี้ยบ้าน

กลุ่มบริจาค

- บริจาคพรรคการเมือง

- บริจาคการศึกษา กีฬา สังคม และโรงพยาบาลรัฐ

- บริจาคทั่วไป

*เป็นเพียงตัวอย่างรายการลดหย่อนบางประการ ต้องศึกษาหลักเกณฑ์ให้ครบถ้วน และติดตามหลักเกณฑ์ที่มีการเปลี่ยนแปลงในทุกปี เพื่อวางแผนลดหย่อนภาษีได้อย่างเหมาะสม

สรุป 5 ขั้นตอนการวางแผนการเงิน ใช้ได้ทั้งล้านแรก และเป้าหมายอื่น

สรุป 5 ขั้นตอนการวางแผนการเงิน

1. กำหนดเป้าหมาย

2. คิดว่าเป้าหมายนั้นใช้เงินเท่าไหร่

3. จัดการเงิน

4. เพิ่มรายได้ ด้วยการลงทุน

5. ลดรายจ่าย ด้วยการวางแผนภาษี

ทั้งหมดนี้ คือสรุปไฮไลต์จากงานสัมมนา “ล้านแรกไม่ยาก ถ้าฐานแข็งแรง” ภายใต้โครงการ ลงทุนYoung By FINNOMENA งานสัมมนาดี ๆ ที่ FINNOMENA จัดทำขึ้นมา เพื่อสนับสนุนให้ผู้เข้าร่วมเห็นความสำคัญของการวางแผนการเงินการลงทุน โดยโครงการนี้คาดหวังในการส่งมอบความรู้การเงินการลงทุนพื้นฐานที่มีความถูกต้อง

หากสนใจเข้าร่วมสัมมนานี้ในครั้งถัด ๆ ไป สามารถติดตามอัปเดตได้ที่เพจ FINNOMENA ได้เลย และถ้าใครสนใจเริ่มต้นลงทุนในกองทุนรวม หรือสร้างแผนการลงทุนของตัวเอง สามารถดาวน์โหลดแอปฯ FINNOMENA เพื่อเปิดบัญชีลงทุนกองทุนรวม จากทุก บลจ. ในประเทศไทย ดาวน์โหลดแอปฯ FINNOMENA ได้เลยที่ https://finno.me/contentfs-ws

อ้างอิง

ติดตาม #FinSpace เพิ่มเติมได้ที่

Instagram : https://bit.ly/3N3Yc5X

TikTok : https://bit.ly/3pAovpq

Twitter : https://bit.ly/3Cp68Ll

Blockdit : https://bit.ly/3VM3HJr

Website : http://bit.ly/2lxvlhY

Advertisements