เปิดตำราแก้ชงยุคใหม่ เปลี่ยน ‘ประกัน’ เป็นเครื่องราง ปิดรอยรั่วกระเป๋าตังค์!

ธี่ทำงานมาทั้งปี ต้องจ่ายภาษีนะรู้ยัง ?

เงินทองของใกล้ตัว l ถึงจะมีหลวงพ่อโป้งเบอร์ 12 และต่อให้มีตะกรุดต่อยผี สุดท้ายก็ต้องกลับมาจ่ายภาษีอยู่ดี

ช่วงท้ายปีเหมือนว่ามีอะไรวนเวียนอยู่รอบตัว …แต่พอมาคิดๆ ดูอีกที “ภาษี” นี่เอง แต่จะแกล้งทำเป็นมองไม่เห็น ไม่ได้ยิน ก็กลัวจะโดนเช็กบิลย้อนหลัง

Advertisements

ถึงเวลาสำหรับมนุษย์เงินเดือน ที่ต้องเริ่มวางแผนภาษีกันแล้ว เราลองมาคำนวณคร่าวๆ กันว่า ที่ทำงานมาทั้งปี จะต้องเสียภาษีเท่าไหร่ ?

เพราะในเมื่อหลีกเลี่ยงภาษีไม่ได้ แต่เลือกที่จะวางแผนและหาตัวช่วยลดหย่อนภาษีได้ครับ

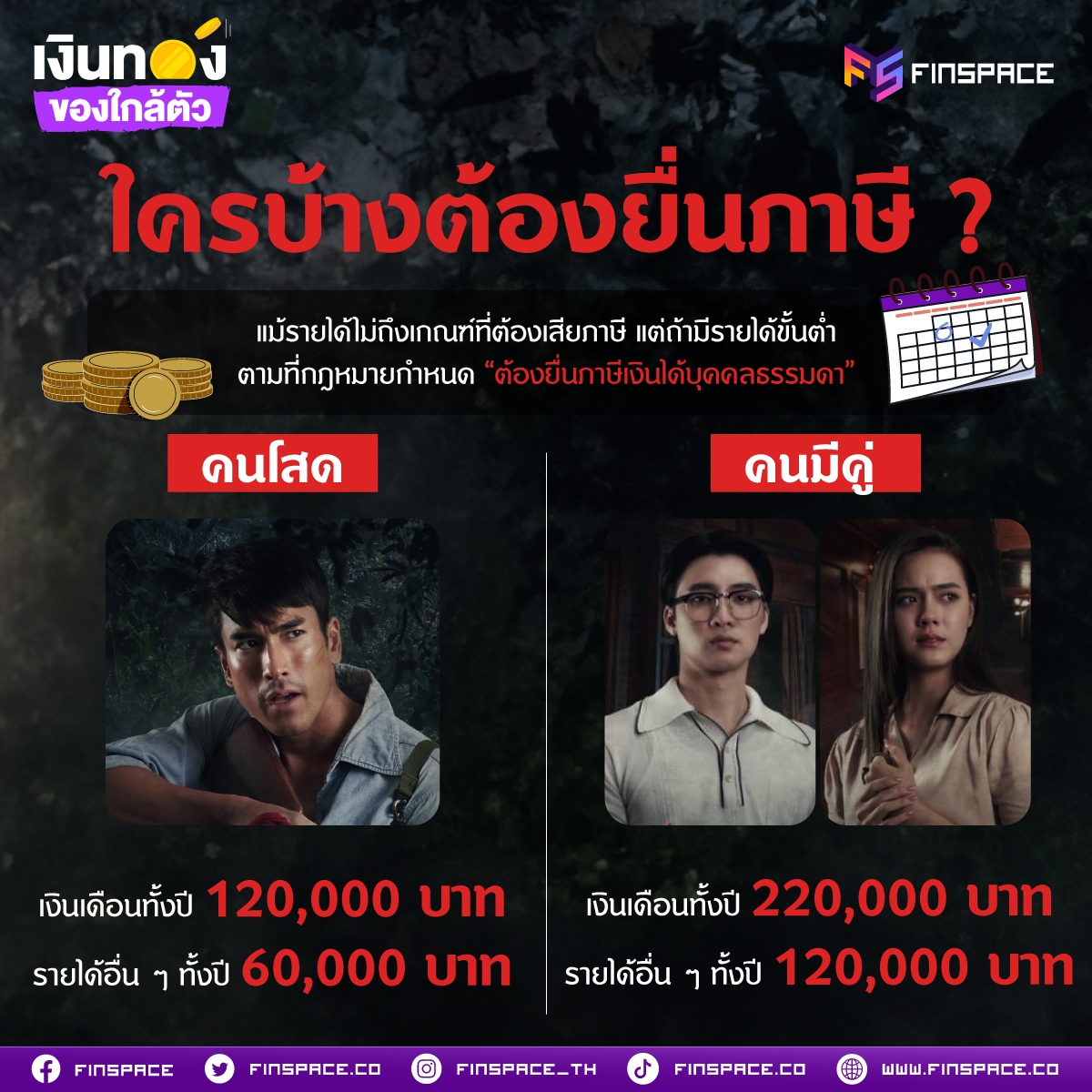

ใครบ้างต้องยื่นภาษี ?

ลบล้างความเชื่อผิด ๆ ว่า “ยื่นภาษี” เท่ากับ “เสียภาษี” … แต่จริงๆ แล้วไม่ใช่

แม้ว่ารายได้จะมีไม่ถึงเกณฑ์ที่ต้องเสียภาษี แต่ถ้ามีรายได้ขั้นต่ำตามที่กฎหมายกำหนด “ต้องยื่นภาษีเงินได้บุคคลธรรมดา” แบ่งเป็น

1. คนโสด

- ต้องมีรายได้เงินเดือนปีละ 120,000 บาทขึ้นไป หรือรายได้อื่น ๆ ปีละ 60,000 บาทขึ้นไป

2. คนมีคู่

- ต้องมีรายได้จากเงินเดือนปีละ 220,000 บาทขึ้นไป หรือรายได้อื่นๆ ปีละ 120,000 บาทขึ้นไป

สรุป ถ้าใครมีรายได้ตามที่กฎหมายกำหนด มีหน้าที่ต้องยื่นภาษีแม้ว่าจะไม่เสียภาษีก็ตาม

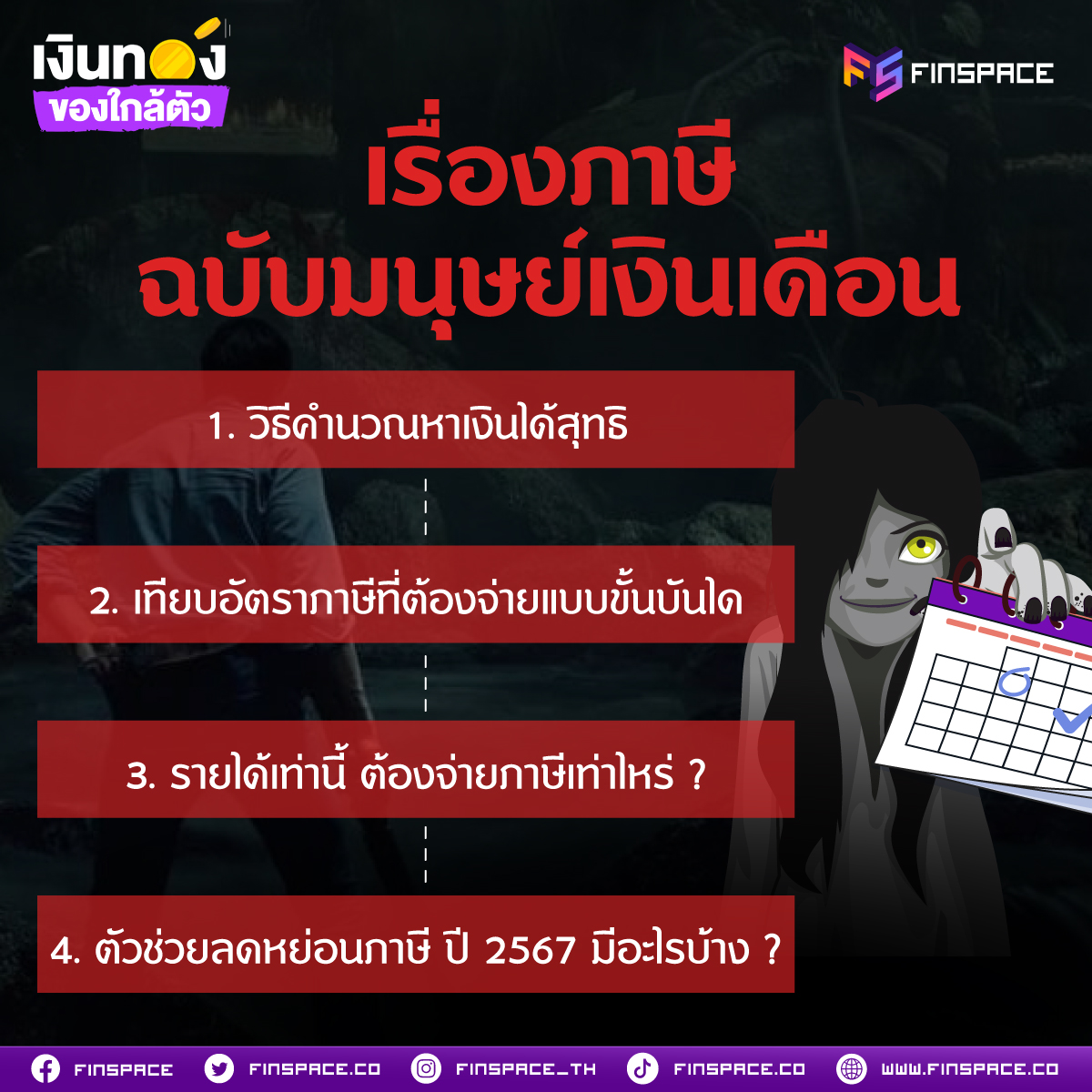

เรื่องภาษีฉบับมนุษย์เงินเดือน

ไกด์ไลน์ (คู่มือ) เรื่องภาษี ฉบับมนุษย์เงินเดือน แบ่งเป็น 4 ข้อ เพื่อให้เห็นภาพรวมคร่าว ๆ ก่อนลงลึก …

1. วิธีคำนวณหาเงินได้สุทธิ

2. เทียบอัตราภาษีที่ต้องจ่ายแบบขั้นบันได

3. รายได้เท่านี้ ต้องจ่ายภาษีเท่าไหร่ ?

4. ตัวช่วยลดหย่อนภาษี ปี 2567 มีอะไรบ้าง ?

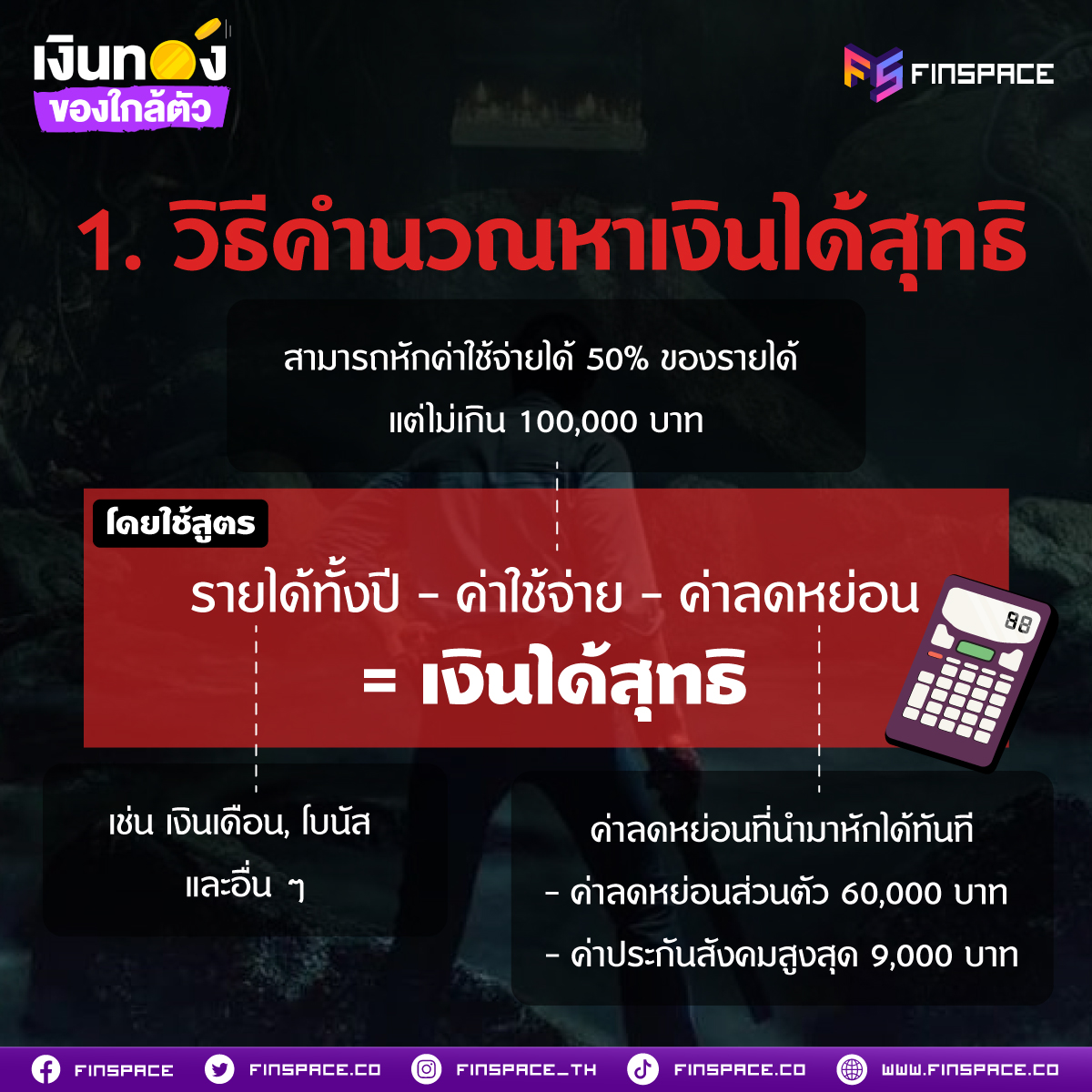

1. วิธีคำนวณหาเงินได้สุทธิ

เริ่มแรกเราต้องหา “เงินได้สุทธิ” เพราะเป็นส่วนที่เราจะนำมาเป็นฐานเพื่อคิดภาษีที่ต้องจ่าย โดยให้เรานำรายได้ตลอดทั้งปี มาหักลบค่าใช้จ่ายตามประเภทของรายได้ และหักลดหย่อนภาษีตามรายการต่าง ๆ โดยใช้สูตร

รายได้ทั้งปี – ค่าใช้จ่าย – ค่าลดหย่อน = เงินได้สุทธิ

- รายได้ทั้งปีคือรายได้ทั้งหมดที่เราได้รับตลอดปีนั้น ๆ เช่น เงินเดือน, โบนัส รายได้เสริม, ขายของ, เงินปันผล และอื่น ๆ

- ค่าใช้จ่ายเปรียบเสมือนต้นทุนสำหรับการทำงานหาเงินของเรา โดยสามารถหักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาท

- ค่าลดหย่อน : สิทธิประโยชน์ที่ช่วยให้เราเสียภาษีน้อยลง หรือได้รับเงินภาษีคืนเพิ่มขึ้น โดยค่าลดหย่แนที่สามารถนำมาหักได้ทันที คือ ค่าลดหย่อนส่วนตัว 60,000 บาท และค่าประกันสังคมที่จ่ายตามจริงสูงสุด 9,000 บาท

ตัวอย่าง

480,000-100,000-60,000-9,000= 311,000 บาท

สรุปเงินได้สุทธิ = 311,000 บาท

Advertisements

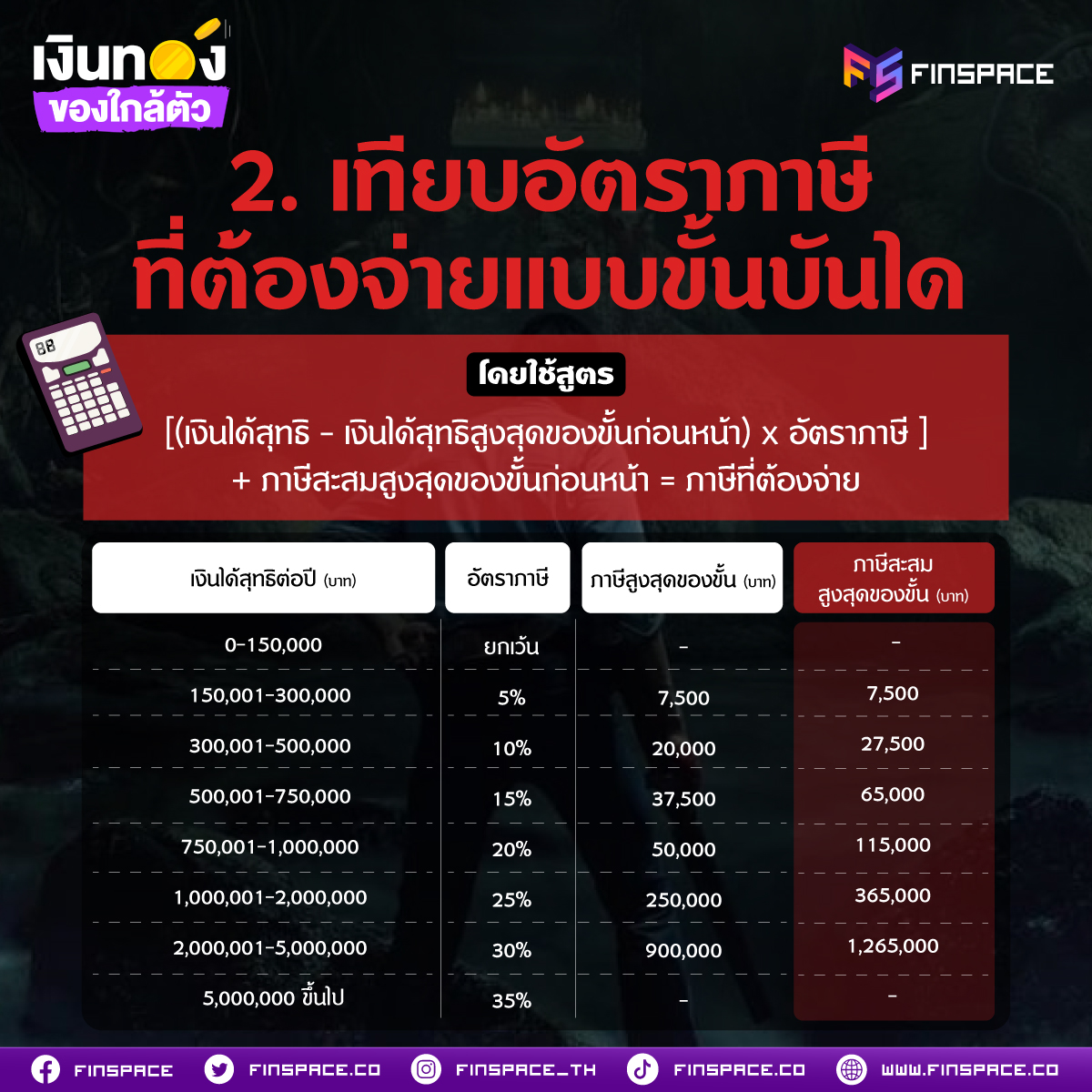

2. เทียบอัตราภาษีที่ต้องจ่ายแบบขั้นบันได

หลังจากรับรู้เงินได้สุทธิของตัวเองแล้ว ให้เอามาเทียบอัตราภาษีที่ต้องจ่ายตามตารางนี้ แทนค่าโดยใช้สูตร

[(เงินได้สุทธิ – เงินได้สุทธิสูงสุดของขั้นก่อนหน้า) x อัตราภาษี] + ภาษีสะสมสูงสุดของขั้นก่อนหน้า = ภาษีที่ต้องจ่าย

ยกตัวอย่าง

สมมติว่ามีเงินได้สุทธิ 311,000 บาท เท่ากับต้องเสียภาษีอัตราสูงสุดที่ 10% โดยจะมีวิธีคำนวณภาษีในแต่ละขั้น ดังนี้

[(311,000 – 300,000)x10%]+7,500 บาท = 8,600 บาท

สรุปภาษีที่ต้องจ่าย = 8,600 บาท

ปล.ถ้ามีเงินได้สุทธิไม่เกิน 150,000 บาท จะได้รับการยกเว้นภาษี

3. รายได้เท่าไหร่ต้องจ่ายภาษี ?

จากตารางจะเห็นได้ชัดว่า ยิ่งเงินได้สูงเท่าไหร่ อัตราภาษีก็จะยิ่งสูงขึ้นเรื่อย ๆ เท่านั้น

ดังนั้น การวางแผนภาษีตั้งแต่เนิ่น ๆ ด้วยการหาตัวช่วยมาหักลดหย่อนภาษี ก็จะทำให้เงินได้สุทธิลดลง ประหยัดภาษีได้ยิ่งขึ้น หรือหากระหว่างปีเราถูกบริษัทหักภาษี ณ ที่จ่ายเอาไว้แล้วส่วนหนึ่ง ก็จะมีโอกาสได้รับเงินภาษีคืนอีกด้วย

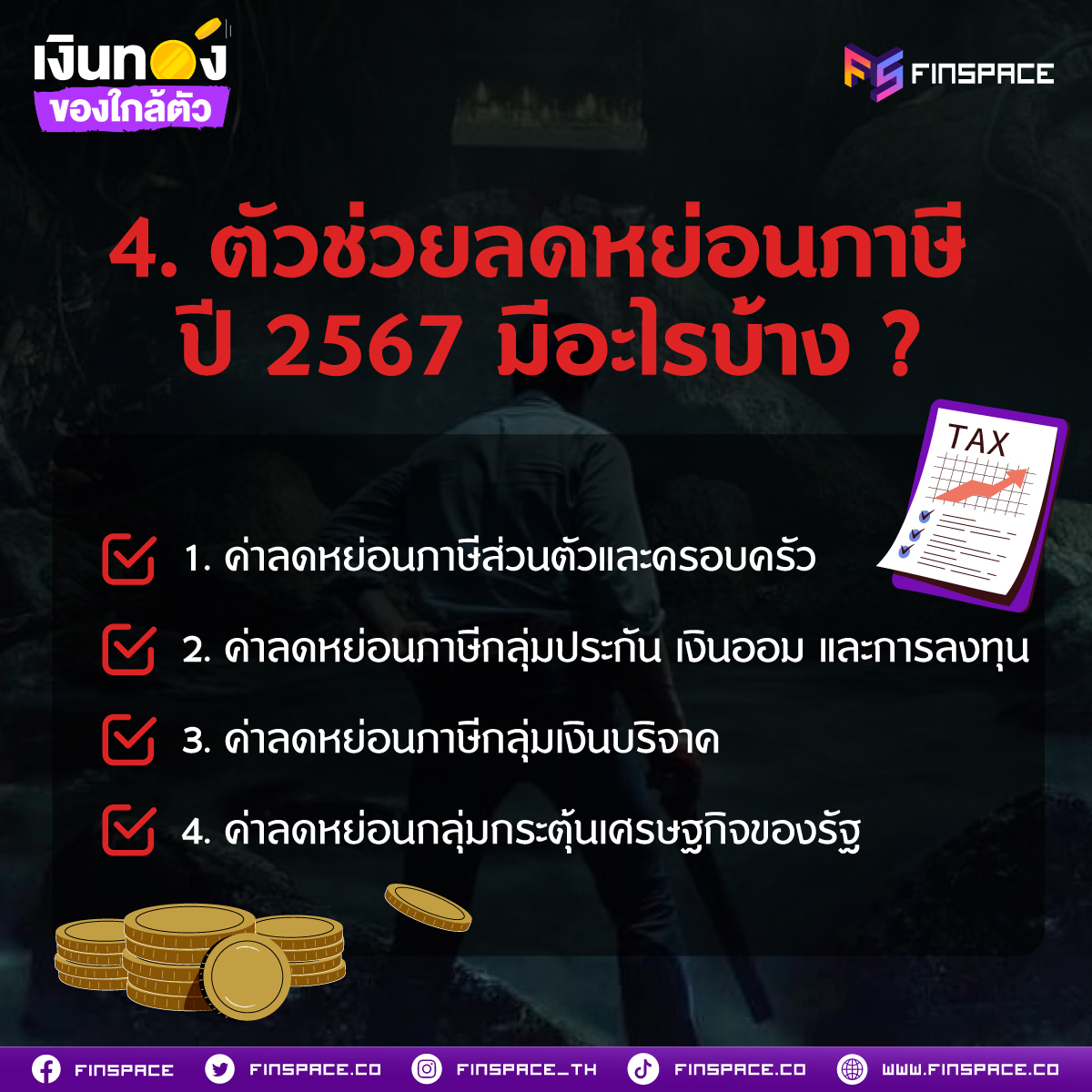

4. ตัวช่วยลดหย่อนภาษี ปี 2567 มีอะไรบ้าง ?

กลุ่มที่ 1 ค่าลดหย่อนพื้นฐาน (ส่วนตัวและครอบครัว)

- ค่าลดหย่อนส่วนตัว

- ค่าลดหย่อนคู่สมรส

- ค่าลดหย่อนบุตร

- ค่าฝากครรภ์และทำคลอดบุตร

- ค่าลดหย่อนบิดามารดา

- ค่าลดหย่อนผู้พิการหรือทุพพลภาพ

กลุ่มที่ 2 ค่าลดหย่อนด้านการออมและการลงทุน

- กองทุนสำรองเลี้ยงชีพ

- กองทุน กบข. และกองทุนสงเคราะห์ครูเอกชน

- กองทุนการออมแห่งชาติ (กอช.)

- เงินสมทบกองทุนประกันสังคม

- เบี้ยประกันชีวิต

- เบี้ยประกันสุขภาพ

- เบี้ยประกันสุขภาพบิดามารดา

- เบี้ยประกันชีวิตแบบบำนาญ

- ค่าซื้อหน่วยลงทุนเพื่อการเลี้ยงชีพ (RMF)

- ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการออม (SSF)

- กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG)

- เงินลงทุนธุรกิจ Social Enterprise (วิสาหกิจเพื่อสังคม)

Advertisements

กลุ่มที่ 3 ค่าลดหย่อนเพื่อบริจาค

- เงินบริจาคทั่วไป

- เงินบริจาคเพื่อสนับสนุนการศึกษา การกีฬา การพัฒนาสังคม สาธารณประโยชน์ และสถานพยาบาลรัฐ

- เงินบริจาคพรรคการเมือง

กลุ่มที่ 4 มาตรการกระตุ้นเศรษฐกิจจากนโยบายภาครัฐ

- Easy e-Receipt 2567

- ค่าลดหย่อนเที่ยวเมืองรอง 2567 (รอประกาศเป็นกฎหมาย)

- ดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือสร้างอาคารที่อยู่อาศัย

- ค่าสร้างบ้านใหม่ 2567-2568

แต่ละกลุ่มสามารถ ลดหย่อนได้เท่าไหร่กันบ้าง ดูเพิ่มเติมได้ที่ https://www.facebook.com/finspace.co/posts/pfbid02mP6AePAQAoUFMCSqWp3BrY2Gb2p4bm2Tsa6XFnrgGBwepveVfUTCDC5y8nSFqJ3ol

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

Instagram : http://bit.ly/2ktv2o7

X : http://bit.ly/2keFfVD

Blockdit : https://bit.ly/37EWqmb

กลุ่มความรู้นักลงทุน: http://bit.ly/3clAwZ2

กลุ่มพัฒนาตัวเอง: http://bit.ly/3ejPXn

Advertisements