ทริควางแผนการเงินให้อุ่นใจ ในวันที่อะไรๆ ก็ไม่แน่นอน

การมาของโควิด-19 ทำให้เราเห็นเลยว่าอะไรที่เคยแน่นอน วันนี้อาจไม่ได้เป็นแบบนั้นแล้ว วันดีคืนดีอาจตกงานกะทันหัน บริษัทปิดตัว หรือเจ็บป่วยจากโรคร้ายแบบไม่รู้ตัว!

เมื่อเราไม่รู้ว่าอนาคตข้างหน้าจะเกิดอะไรขึ้น “การวางแผนการเงินให้รอบคอบ” จึงกลายเป็นเรื่องที่ทุกคนให้ความสำคัญยิ่งกว่าเดิม จนอาจจะเรียกว่าเป็น New Normal ของคนในยุคปัจจุบันไปแล้วก็ได้ ยิ่งถ้าวันนี้ใครยังไม่เริ่ม ต้องเริ่มแล้วครับ อย่าปล่อยให้ช้าไปมากกว่านี้

คำถาม คือ ถ้าช่วงนี้อยากวางแผนการเงินเพื่อสร้างความอุ่นใจ แบบที่ไม่เสี่ยงมาก แต่สามารถให้เงินทำงานงอกเงย มีโอกาสรับผลตอบแทนสม่ำเสมอในระยะยาว แถมได้ประหยัดภาษีแบบคุ้ม ๆ ควรจะเริ่มต้นอย่างไรให้ถูกวิธี

วันนี้ FinSpace มีคู่มือง่าย ๆ ไม่ซับซ้อน แบบที่ใครก็ทำตามได้ในแบบ Financial Well-Being มาฝาก

เส้นทาง 4 ระดับ สู่เป้าหมายทางการเงิน

ก่อนอื่นอยากชวนทุกคนรู้จัก “เส้นทาง 4 ระดับ สู่เป้าหมายทางการเงิน” ซึ่งเป็นเหมือนตัวช่วยให้เราเข้าใจเป้าหมายการเงินด้านต่าง ๆ มากขึ้น โดยจะแบ่งออกเป็น 4 ระดับ นั่นคือ เก็บออม – ป้องกัน – ต่อยอด – ส่งต่อ

1. เก็บออม

การออมเงินเป็นพื้นฐานสำคัญในการต่อยอดสู่เป้าหมายต่าง ๆ ก็ว่าได้ ยิ่งเราเริ่มออมไว ก็ยิ่งช่วยให้ถึงฝันได้เร็วขึ้น และหัวใจของการออม ไม่ได้อยู่ที่จำนวนเงิน แต่เป็นการทำอย่างสม่ำเสมอ อาศัยความ “ถึก อึด ทน” เพื่อให้เงินก้อนเล็ก สะสมเป็นเงินก้อนใหญ่

อย่างไรก็ดี เบื้องหลังของการออมเงินอย่างมีประสิทธิภาพ อยู่ที่การจัดการรายรับ-รายจ่าย เข้าใจสถานะการเงินของตัวเอง และมีเป้าหมายที่ชัดเจน ถ้าหากสามารถทำได้ก็จะเป็นฐานที่แข็งแรงสู่บันไดขั้นต่อไป

2. ป้องกัน

เมื่อเป้าหมายชัดเจน ออมเงินได้อย่างสม่ำเสมอ และมี mindset ทางการเงินที่ดีแล้ว ลำดับถัดมานั่นคือการบริหารความเสี่ยง เพื่อไม่ให้เงินต้นที่อุตส่าห์เก็บหอมรอมริบหายไปง่าย ๆ จากเหตุการณ์ไม่คาดฝันต่าง ๆ ที่เกิดขึ้นได้ทุกเมื่อ

เรื่องนี้เราสามารถป้องกันได้ ทั้งสุขภาพ ชีวิต และทรัพย์สิน ด้วยการใช้เครื่องมือบริหารความเสี่ยง อย่างเช่นการทำประกัน รวมไปถึงการวางแผนภาษี ก็เป็นอีกจุดหนึ่งที่มองข้ามไม่ได้ เพราะหากเราวางแผนภาษีเหมาะสม ก็จะสามารถปกป้องเงินส่วนนั้น กลับมาเป็นเงินออม หรือใช้จ่ายในชีวิตประจำวันได้

3. ต่อยอด

การลงทุนเพื่อให้ผลตอบแทนงอกเงยจะช่วยให้เราไปถึงเป้าหมายได้ไวขึ้น ซึ่งแต่ละคนมีสิ่งที่ต้องการแตกต่างกัน เช่น ซื้อบ้าน ซื้อรถ เที่ยวต่างประเทศ สร้างครอบครัว หรือวางแผนเกษียณ ดังนั้น จึงควรเลือกวิธีการลงทุนที่เหมาะกับตัวเองและยังตอบโจทย์กับเป้าหมายนั้น ๆ ด้วย

4. ส่งต่อ

เมื่อถึงจุดที่เราอยู่ตัวแล้ว เป้าหมายสูงสุดของหลายคนคงเป็นการส่งต่อความมั่นคงไปให้คนที่เรารัก ซึ่งกว่าจะถึงขั้นนี้ได้ต้องผ่านการวางแผนที่ดีอย่างสม่ำเสมอมาตั้งแต่ขั้นแรก ด้วยการวางแผนเกษียณอย่างมีประสิทธิภาพ เพื่อส่งต่อเป็นมรดกให้คนข้างหลัง

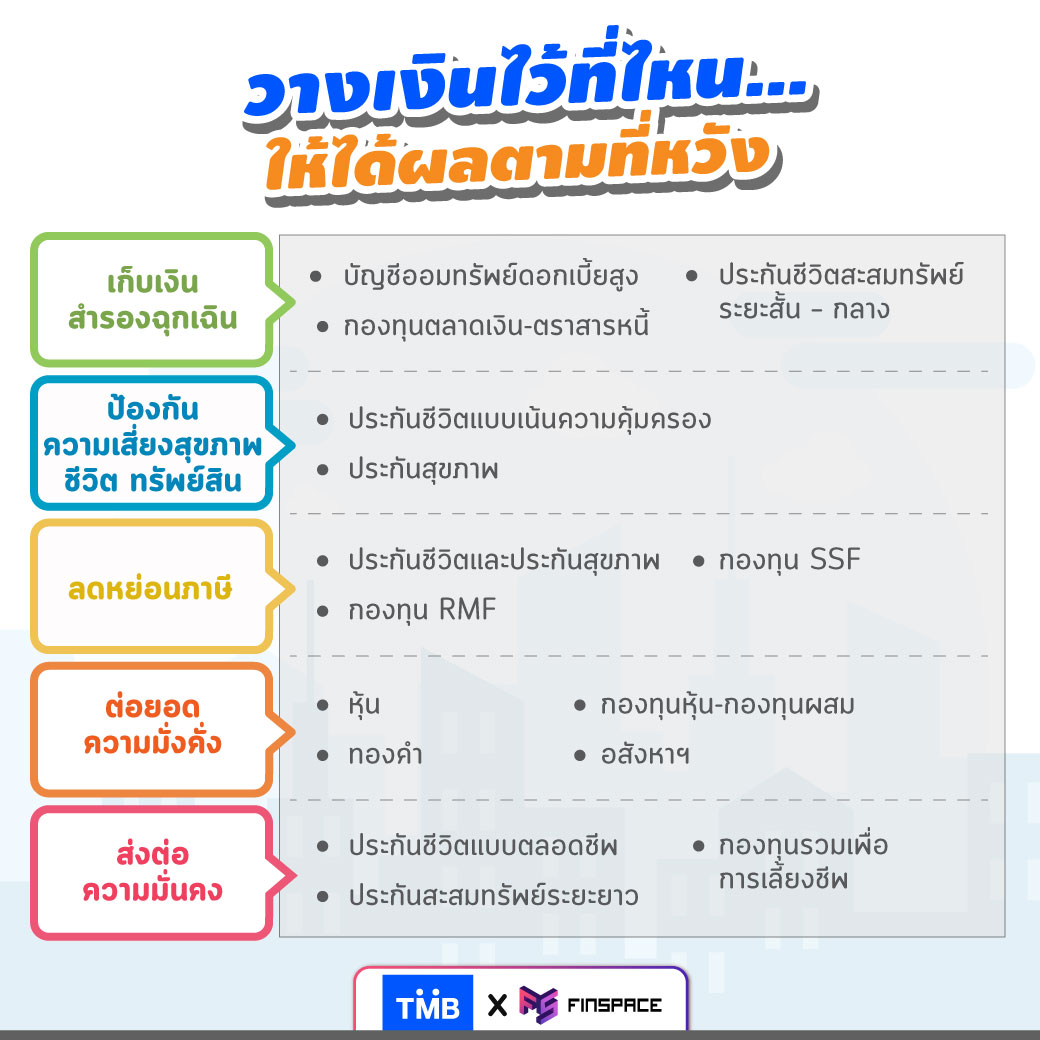

วางเงินไว้ที่ไหน…ให้ได้ผลตามที่หวัง

เมื่อรู้หลักการของการตั้งเป้าหมายแล้ว สิ่งถัดมาจึงเป็นการเลือกเครื่องมือทางการเงินให้เหมาะกับเป้าหมายแต่ละด้าน แล้วถ้าจะถามว่ามีสินทรัพย์ไหนบ้าง ที่ตอบโจทย์เป้าหมายแบบนี้ เราเช็กลิสต์มาให้แล้ว

1. ออมเงินสำรองฉุกเฉิน

เก็บไว้ไหนดี : ฝากออมทรัพย์ดอกเบี้ยสูง, กองทุนตลาดเงิน, กองทุนตราสารหนี้, ประกันชีวิตสะสมทรัพย์ระยะสั้น – กลาง

เงินสำรองฉุกเฉินเป็นสิ่งแรกที่ต้องมีสำหรับทุกคนไม่ว่าคุณจะมีรายได้มากหรือน้อย ก็ควรมีเงินสำรองไว้อย่างน้อย 6 – 12 เท่าของค่าใช้จ่ายรายเดือน โดยออมไว้ในสินทรัพย์ความเสี่ยงต่ำ สภาพคล่องสูง และชนะเงินเฟ้อได้

เพราะเวลาเจอเรื่องไม่ทันตั้งตัว เช่น ถูกลดเงินเดือน ตกงาน ขาดรายได้ เศรษฐกิจแย่ เงินส่วนนี้จะช่วยผ่อนหนักเป็นเบาในช่วงที่ขาดรายได้หรือระหว่างที่ต้องหางานใหม่

2. ป้องกันความเสี่ยง

เก็บไว้ไหนดี : ประกันชีวิตที่เน้นความคุ้มครอง, ประกันสุขภาพ – อุบัติเหตุ, ประกันภัยทรัพย์สิน

เมื่อบริหารการเงินของตัวเองได้ดี จนมีเงินเหลือสำรองยามฉุกเฉิน และสะสมเพิ่มพูนมากขึ้นเรื่อย ๆ แล้ว ลำดับถัดมาที่ควรคิดก็คือการหาตัวช่วยมาถ่ายโอนความเสี่ยงใน “ชีวิต” “สุขภาพ” และ “ทรัพย์สิน”

อย่างการมีประกันที่ครอบคลุม เพื่อแลกกับความคุ้มครองที่มากขึ้น หากจำเป็นต้องใช้เงินจำนวนมาก ๆ เช่น เป็นโรคร้ายแรง ทุพพลภาพจนไม่สามารถทำงานได้ หรือแม้กระทั่งเสียชีวิต ก็จะได้ไม่กระทบต่อสถานะการเงินของตัวเอง หรือคนข้างหลัง

3. ลดหย่อนภาษี

เก็บไว้ไหนดี : ประกันชีวิต, ประกันสุขภาพ, กองทุน RMF, กองทุน SSF

เรื่องภาษีเป็นสิ่งที่หนีไม่ได้ แต่สามารถวางแผนภาษีให้มีประสิทธิภาพสูงสุดได้ เพราะหากเราวางแผนภาษีเป็นอย่างดี ก็อาจได้เงินคืนภาษีจำนวนไม่น้อย ก็เท่ากับว่าทุก ๆ ปี เราจะมีเงินเพิ่มขึ้น เพื่อนำไปออมหรือต่อยอดการลงทุนได้มากขึ้น

4. ต่อยอดความมั่งคั่ง

เก็บไว้ไหนดี : หุ้น, กองทุนรวมหุ้น, กองทุนรวมผสม, ทองคำ, อสังหาฯ

เมื่อทำงานไปได้สักระยะหนึ่ง การออมเงินไปเรื่อย ๆ เพียงอย่างเดียวไม่พอแน่ ๆ สำหรับสานฝันที่ใหญ่ขึ้น แต่ต้องควบคู่ไปกับการลงทุนเพื่อต่อยอดเงินให้งอกเงยด้วย ซึ่งแต่ละคนนั้นล้วนมีเป้าหมายในชีวิตที่แตกต่างกัน

การเลือกสินทรัพย์ หรือจัดพอร์ตการลงทุน จึงต้องคำนึงถึงปัจจัยรอบด้าน อาทิ เงินต้น ประสบการณ์ เป้าหมายในชีวิต ผลตอบแทนที่ต้องการ และความเสี่ยงที่ยอมรับได้

5. ส่งต่อความมั่นคง

เก็บไว้ไหนดี : ประกันชีวิตแบบตลอดชีพ, ประกันสะสมทรัพย์ระยะยาว, กองทุนบำเหน็จ – บำนาญ

สุดท้ายแล้ว เมื่อมั่นใจว่ามีเงินเหลือมากพอ และนำเงินส่วนเกินไปลงทุนต่อยอดจนบรรลุเป้าหมายที่ต้องการได้แล้ว คงต้องคิดแล้วว่าเราจะส่งต่อทรัพย์สินเหล่านี้ให้คนข้างหลังอย่างไร ซึ่งจำเป็นต้องมีการวางแผนมรดก

โดยหนึ่งในวิธีที่เลือกใช้ได้ คือ การนำเครื่องมือทางการเงินมาช่วย อย่างเช่นการทำประกันชีวิตแบบตลอดชีพ เพื่อการันตีเงินก้อนให้ลูกหลาน รวมถึงการประกันสะสมทรัพย์ระยะยาว และกองทุนบำเหน็จ – บำนาญ ควบคู่กันไปด้วยก็ได้

ตอบโจทย์เป้าหมาย 3 ด้าน “ออม คุ้มครอง ลดหย่อน”

จะเห็นได้ว่า สินทรัพย์ทางการเงินแต่ละอย่าง ก็เหมาะสมกับเป้าหมายที่ต่างกัน แต่หากใครกำลังมองหาตัวช่วยที่ตอบโจทย์ทั้งเรื่อง “เก็บออม คุ้มครอง ลดหย่อนภาษี” และสามารถลดความเสี่ยงได้ดีในช่วงตลาดผันผวนแบบนี้ แนะนำว่าการนำเงินมาวางไว้กับ “ประกันชีวิตแบบสะสมทรัพย์” นับเป็นหนึ่งทางเลือกที่น่าสนใจทีเดียว

ข้อดีของประกันชีวิตแบบสะสมทรัพย์ เหมาะกับคนที่อยากบังคับตัวเองให้มีวินัยการออม แล้วได้ผลตอบแทนแน่นอน ตรงตามที่วางแผนไว้ แถมได้รับความคุ้มครองชีวิต และนำค่าใช้จ่ายไปลดหย่อนภาษีได้อีกด้วย

อย่างเช่น ประกันชีวิต Life Saver 15/9 ที่ TMB เหมาะมากกับคนที่ต้องการออมเงิน เพราะออมแบบสบาย ๆ มีเงินคืนทุกปี และยังเข้าใจง่าย

Life Saver 15/9 ดียังไง ?

1. เริ่มต้นออมเดือนละ 1,000 บาท

ออมเงินสบาย ๆ เฉลี่ยเริ่มต้นแค่เดือนละ 1,000 บาท จ่ายเบี้ยประกันภัยต่อปี 12,000 บาท ต่อทุนประกัน 50,000 บาท

2. ผลตอบแทนที่แน่นอน และไม่มีความเสี่ยง

ได้เงินคืนทุกปี 4% ของทุนประกันภัย หรือเริ่มต้นปีละ 2,000 บาท ยาวตลอด 15 ปี จะเอาไปออมต่อหรือใช้จ่ายก็ได้

3. คุ้มครองชีวิต

หากเกิดเรื่องไม่คาดฝัน มั่นใจได้ว่าคนที่อยู่ข้างหลังจะมีเงินก้อนไว้ใช้แน่นอน

4. จ่ายเบี้ย 9 ปี คุ้มครอง 15 ปี

จ่ายสั้น แต่คุ้มครองยาว ๆ

5. ลดหย่อนภาษีได้สูงสุด 100,000 บาท ได้ตลอด 9 ปี

รวมถึงเงินคืนทุกปีที่ได้รับ ก็ไม่ต้องเสียภาษี

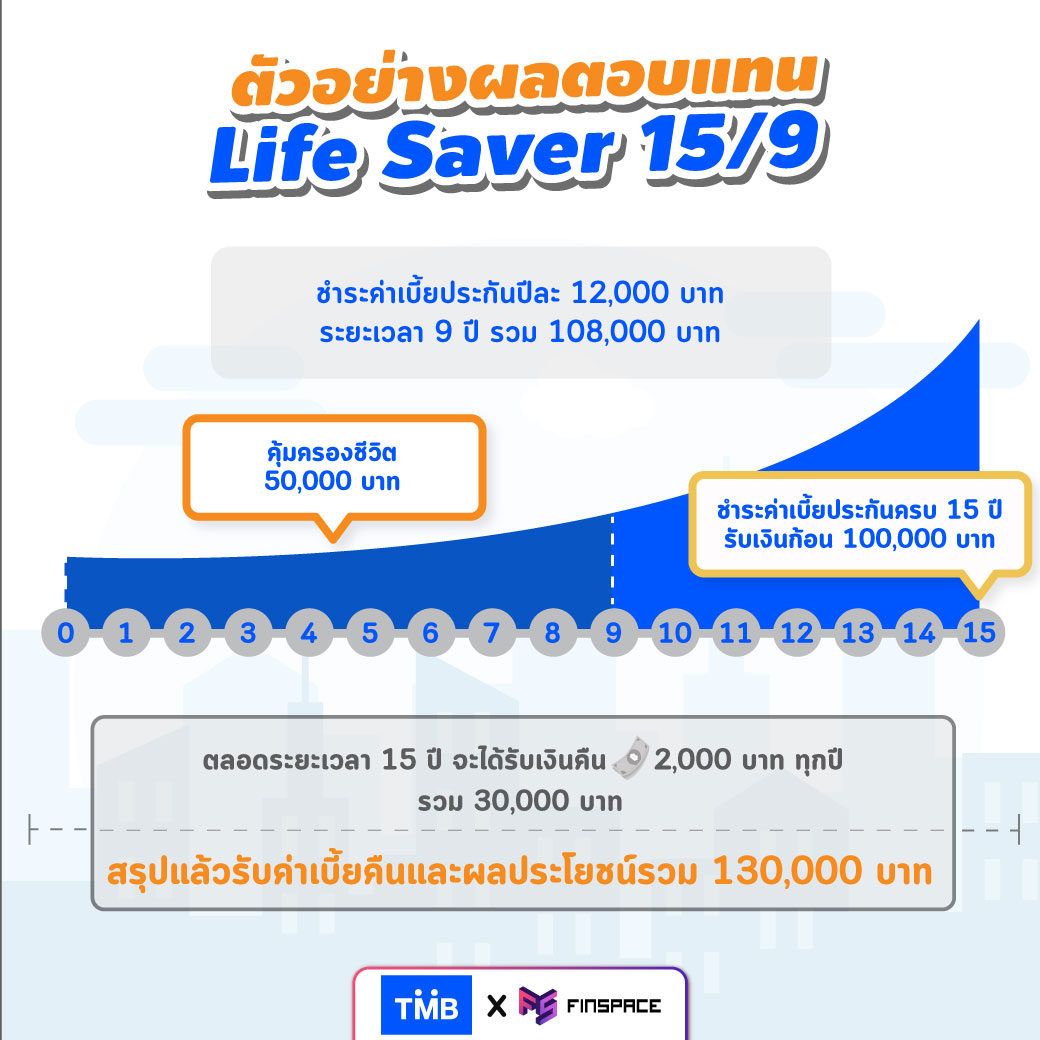

เพื่อให้เห็นภาพมากขึ้น เรามีตัวอย่างการออม และผลตอบแทนจากการทำประกันชีวิต Life Saver 15/9 มาสรุปให้ชัด ๆ

ยกตัวอย่าง

- FinSpace ซื้อประกันชีวิต Life Saver 15/9 ชำระค่าเบี้ยประกันปีละ 12,000 บาท ตลอดระยะเวลา 9 ปี ดังนั้น รวมเบี้ยที่ชำระสะสมทั้งหมดจะอยู่ที่ 108,000 บาท

- ทั้งนี้ ทุก ๆ สิ้นปี FinSpace จะได้รับเงินคืนปีละ 2,000 บาท ไปยาว ๆ 15 ปี รวมเป็นเงิน 30,000 บาท

- เมื่อครบกำหนด 15 ปี FinSpace ยังจะได้รับเงินก้อนโตอีก 100,000 บาท

สรุปแล้วได้ค่าเบี้ยคืนและผลประโยชน์รวม 130,000 บาท หรือคิดเป็นผลตอบแทนปีละ 1.36% แม้จะเป็นตัวเลขที่ไม่ได้สูงมาก แต่อย่าลืมว่าเป็นการเก็บเงินที่ไม่มีความเสี่ยง หรือหากเทียบกับดอกเบี้ยเงินฝากและสถานการณ์ที่ไม่แน่นอนในปัจจุบัน นับว่าเป็นตัวเลือกที่น่าสนใจมากทีเดียว ยิ่งกว่านั้นตลอดระยะเวลา 15 ปี ยังมีความคุ้มครองชีวิต 50,000 บาทให้อีกด้วย

ดีลเด็ดห้ามพลาด 11.11 ซื้อ Life Saver 15/9

อ่านมาถึงตรงนี้แล้ว ถ้าสนใจเริ่มต้นวางแผนการเงินที่ตอบโจทย์กับสภาวะตลาดแบบนี้ บอกเลยว่าทุกคนสามารถทำได้แบบง่าย ๆ ด้วยการซื้อประกันชีวิต Life Saver 15/9 ผ่านแอปพลิเคชัน TOUCH ได้ตลอด 24 ชั่วโมง

แอบกระซิบบอกอีกนิดว่า… ทีเอ็มบี มีดีลเด็ดห้ามพลาด รับเต็ม ๆ 3 ต่อ มูลค่ารวมสูงสุด 9,800 บาท เพียง 3 วันเท่านั้น ตั้งแต่ 9 – 11 พ.ย. 63 เมื่อซื้อประกันชีวิต Life Saver 15/9 ค่าเบี้ยประกันภัยตั้งแต่ 40,000 บาทขึ้นไป ผ่านแอป TOUCH

ต่อที่1: รับเงินคืนเข้าบัญชี 5% ของค่าเบี้ยประกันภัย (เมื่อชำระค่าเบี้ยฯ 40,000 – 69,999 บาทต่อปี) หรือ รับเงินคืนเข้าบัญชี 8% ของค่าเบี้ยประกันภัย (เมื่อชำระค่าเบี้ยฯ 70,000 – 100,000 บาทต่อปี)

ต่อที่2: รับบัตรกำนัลเซ็นทรัล มูลค่า 1,000 บาท

ต่อที่3: รับ FWD 8,000 MAX Point มูลค่า 800 บาท ผ่านแอป FWD MAX

ง่าย คุ้ม สะดวกแบบนี้ มาเริ่มต้นสร้างชีวิตทางการเงินให้ดีขึ้นได้ด้วยประกันชีวิต Life Saver 15/9

- รายละเอียดโปรโมชัน คลิก tmbbank.com/fb/15-9_finspace

- ลูกค้าทีเอ็มบี ที่มีแอป TOUCH อยู่แล้ว ซื้อง่ายผ่านแอป คลิก tmbbank.com/m_buyBA159_FinSpace

- ไม่มีแอป TOUCH ดาวน์โหลด คลิก tmbbank.com/DownloadTOUCH-11.11promoLS159-Finspace

#บทความนี้เป็นAdvertorial

• เงื่อนไขความคุ้มครองเป็นไปตามที่กรมธรรม์กำหนด ผู้ซื้อควรทำความเข้าใจในรายละเอียด เงื่อนไขความคุ้มครอง ผลประโยชน์ และข้อยกเว้นก่อนตัดสินใจทำประกันภัยทุกครั้ง

• รับประกันชีวิตโดย บริษัท เอฟดับบลิวดี ประกันชีวิต จำกัด (มหาชน) ธนาคารทหารไทย จำกัด(มหาชน) เป็นเพียงนายหน้าประกันชีวิต และรับผิดชอบในฐานะนายหน้าเท่านั้น

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

LINE Official : http://bit.ly/2qL8S48

Twitter : http://bit.ly/2keFfVD

Instagram : http://bit.ly/2ktv2o7

Blockdit : https://bit.ly/37EWqmb