10 คำถามท็อปฮิต (พักหนี้) ก่อน…ขอยังไงให้ผ่าน ?

ช่วงนี้สถาบันการเงินมีมาตรการช่วยเหลือลูกหนี้ออกมาต่อเนื่อง เช่น พักชำระ ลดดอกเบี้ย ยืดระยะเวลาจ่ายออกไปก่อน

ซึ่งก็มีคำถามเข้ามาเยอะมาก ว่ามาตรการที่แต่ละแบงก์ออกมาช่วยนั้น สรุปแล้วคืออะไรกันแน่

ลดหนี้ไปท่าไหร่ ?

ยังต้องจ่ายต่อยู่ไหม ?

ทำยังไงถึงจะได้รับการช่วยเหลือ ?

เราจึงได้ลิสต์ออกมาเป็น 10 ประเด็นที่ควรทำความเข้าใจ สำหรับคนที่ต้องการขอพักหนี้

1.พักหนี้ ≠ ลดหนี้

อันดับแรกเลยต้องเข้าใจก่อนว่า “การพักหนี้” เป็นแค่การเลื่อนเวลาจ่ายออกไปเท่านั้น “ไม่ได้ลดจำนวนหนี้ลง”

ดังนั้น มีหนี้เท่าไหร่ ก็ยังต้องจ่ายเหมือนเดิม แต่ถ้าช่วงนี้เงินสดขาดมือ ผ่อนไม่ไหวจริงๆ ก็ขอเขาพักไว้ก่อนนั่นเอง

2.พักเงินต้น ≠ หยุดจ่ายเงินยังต้องจ่ายดอกเบี้ยเหมือนเดิม

พักชำระเงินต้น คือ หยุดจ่ายแค่เงินต้น แต่ดอกเบี้ยยังต้องจ่ายเหมือนเดิม

เช่น ปกติเราชำระหนี้เดือนละ 10,000 บาท แบ่งเป็น ส่วนของเงินต้น 6,000 บาท ดอกเบี้ย 4,000 บาท

โดยขอพักชำระเงินต้น 6 เดือน แสดงว่าเรายังมีภาระที่ต้องจ่ายในส่วนของดอกเบี้ย 4,000 บาท/เดือน

3.พักเงินต้น แต่ไม่พักดอกเบี้ย แบบนี้ช่วยลูกหนี้ยังไง ?

ถามว่าเป็นการช่วยลูกหนี้ยังไง ? คำตอบ คือ

- ช่วยเพิ่มสภาพคล่อง ลดภาระหนี้สินแต่ละเดือนในช่วงนี้ลงไปก่อน

- ทำให้ยอดหนี้ไม่เพิ่มขึ้น ประวัติไม่เสีย เพราะเรายังจ่ายดอกเบี้ยอยู่

4.การขอพักหนี้ต่างๆ เป็นมาตรการพิเศษ ไม่มีผลต่อเครดิตบูโร

ย้ำว่าหากดำเนินการถูกต้อง และได้รับอนุมัติจากธนาคารเรียบร้อยแล้ว การพักหนี้ ไม่ว่าจะจะพักต้น พักดอก หรือพักทั้งต้นทั้งดอก จะไม่มีผลต่อประวัติเครดิตบูโรแน่นอน

5.หนี้แบบไหน ได้รับความช่วยเหลือ ?

ธปท. ชี้แจงว่าจะมีหนี้สินทั้งหมด 4 ประเภทที่ได้รับการช่วยเหลือ ได้แก่

- บัตรเครดิต บัตรกดเงินสด

- สินเชื่อส่วนบุคคล

- เช่าซื้อรถ

- สินเชื่อบ้าน

6.แบงก์ไม่ได้ช่วยอัตโนมัติ ต้องลงทะเบียนก่อน

เรื่องนี้หลายคนอาจเข้าใจผิดว่าแบงก์พักหนี้ให้ทุกคนอัตโนมัติ เพราะความจริงแล้วเขาช่วยเหลือเฉพาะคนที่ยื่นคำขอเท่านั้น

ดังนั้น หากต้องการความช่วยเหลือ แต่ยังไม่ยื่นคำขอ ต้องรีบดำเนินการให้ไวเลย

7.รวมเบอร์ติดต่อทุกแบงก์

ใครเป็นลูกค้าแบงก์ไหน เรารวมเบอร์ติดต่อมาให้แล้ว โทรไปโลด…

8.เตรียมข้อมูลให้พร้อม

ก่อนยื่นคำขอพักหนี้ อย่าลืมเช็กข้อมูลและเอกสารให้พร้อมว่าเขาต้อการอะไรบ้าง ซึ่งโดยหลักแล้วจะประกอบด้วย ชื่อผู้ขอสินเชื่อ, เลขที่บัตรประชาชน, เลขสัญญา

อย่างไรก็ดี เช็กกับแต่ละแบงก์อีกครั้งหนึ่ง จะได้ไม่เสียเวลาหลายรอบ

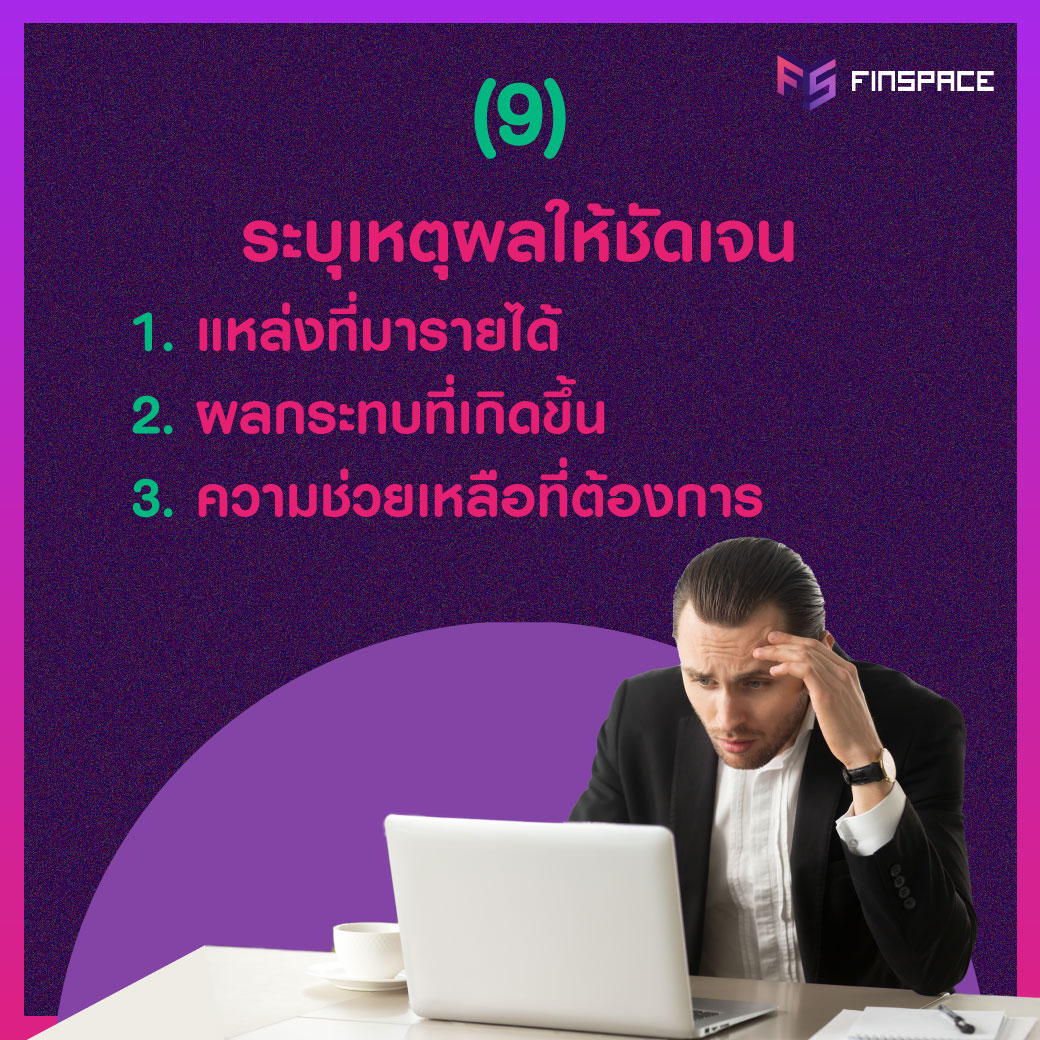

9.ระบุเหตุผลให้ชัดเจน

ในการยื่นขอพักหนี้ ทางแบงก์จะให้เรากรอกเหตุผลด้วยว่า ทำไมถึงขอพักหนี้ ได้รับผลกระทบเรื่องอะไร

ซึ่งควรกรอกข้อมูลตรงนี้ให้ละเอียด ถูกต้อง และชัดเจน เช่นเขียนไปเลยว่า ก่อนหน้านี้รายได้ต่อเดือนเท่าไหร่ แล้วปัจจุบันหายไปเท่าไหร่ เพราะอะไร ระบุให้เป็นตัวเลขไปเลยชัดๆ

10.พักหนี้ได้แล้ว

ช่วงนี้อะไรก็ไม่แน่นอน หากขอพักหนี้ได้แล้ว อย่าก่อหนี้เพิ่มจะดีที่สุด ซึ่ง FinSpace ก็ขอเป็นกำลังใจให้ทุกคนผ่านพ้นช่วงที่ยากลำบากแบบนี้ไปพร้อมกันครับ

ติดตามบทความ การเงิน สนุกๆกันต่อได้ที่ FinSpace – Finance

ติดตามบทความอื่น ๆ ของ Guru นายแว่นลงทุน

ได้ที่ Website : www.topofliving.com

หรือ Facebook : นายแว่น ลงทุน – Naiwaen Investment

อ่านอะไรต่อดี…