เปิดตำราแก้ชงยุคใหม่ เปลี่ยน ‘ประกัน’ เป็นเครื่องราง ปิดรอยรั่วกระเป๋าตังค์!

เงินก้อนหลังเกษียณ ใช้ยังไงให้ตอบโจทย์ ? (ฉบับสมาชิก กบข.)

หลายคนอาจยังไม่เคยคิดวางแผนใช้เงินก้อนหลังเกษียณ เพราะมองว่าเป็นเรื่องไกลตัว แต่แท้จริงแล้วถือเป็นสิ่งที่สำคัญที่สมาชิก กบข. ทุกวัยต้องตระหนักถึง เพราะการที่เราตั้งเป้าหมายปลายทางชัดเจนว่าต้องการนำเงินก้อนไปใช้ทำอะไรในวัยเกษียณ นอกจากจะทำให้รู้ตัวแต่เนิ่น ๆ ว่าควรเดินไปในทิศทางใดเพื่อให้ถึงเป้าหมายนั้นแล้ว ยังถือเป็นการวางแผนอนาคตให้เราใช้เงินที่เก็บออมมาทั้งชีวิตได้อย่างคุ้มค่าที่สุดอีกด้วย

ลองมาดูแนวทางเพื่อเป็นไอเดียในการวางแผนใช้เงินก้อนหลังเกษียณกันว่ามีอะไรบ้าง ไม่ว่าจะจัดการหนี้สิน ทำธุรกิจส่วนตัว นำเงินไปลงทุนต่อ หรือหากต้องการผู้ช่วยวางแผนเรื่องการเงินเพิ่มเติม สมาชิกสามารถนัดหมายขอคำปรึกษากับศูนย์ข้อมูลการเงิน กบข. ได้ที่ ![]() My GPF Application

My GPF Application ![]() เมนู “นัดหมายบริการข้อมูลการเงิน” หรือคลิกที่นี่ https://bit.ly/3cXO6Sw#GPFcommunity#เคียงข้างสร้างความสุขทุกช่วงชีวิต#กองทุนบำเหน็จบำนาญข้าราชการ#กบข#GPF

เมนู “นัดหมายบริการข้อมูลการเงิน” หรือคลิกที่นี่ https://bit.ly/3cXO6Sw#GPFcommunity#เคียงข้างสร้างความสุขทุกช่วงชีวิต#กองทุนบำเหน็จบำนาญข้าราชการ#กบข#GPF

Advertisements

ทางเลือกที่ 1 : เคลียร์ภาระหนี้สิน

หากมีแผนจะนำเงินก้อนที่ได้รับมาเคลียร์หนี้ที่มีอยู่ให้หมด หรือเหลือน้อยที่สุด ขอแนะนำให้วางแผนการจัดการตามลำดับดังนี้

1. รวมยอดหนี้ และแจกแจงยอดหนี้ทั้งหมดที่มีออกมา เพื่อดูว่าจำนวนเงินรวมที่ต้องจ่ายคือเท่าไหร่

2. ปิดหนี้ที่มีดอกเบี้ยสูงสุดก่อน เช่น หนี้นอกระบบ บัตรกดเงินสด บัตรเครดิต

3. หากมีความพร้อม ควรเริ่มจากทยอยหนี้ก้อนโตอย่างผ่อนบ้าน หรือผ่อนรถ เพื่อลดภาระให้เบาลง

4. หยุดก่อหนี้เพิ่มโดยเด็ดขาด!

ทางเลือกที่ 2: สร้างธุรกิจเป็นของตัวเอง

หากต้องการทำธุรกิจเล็ก ๆ เป็นของตัวเองในวัยเกษียณ ขอแนะนำให้ศึกษาหาข้อมูลและวางแผน ดังนี้

1. ศึกษาหาความรู้เรื่องการทำธุรกิจ

จุดเริ่มต้นของการทำธุรกิจ คือศึกษาความรู้พื้นฐานที่จำเป็นต่าง ๆ อาทิ ความรู้เรื่องการประกอบธุรกิจ SMEs การบัญชี ภาษี การตลาด ตลอดจนกระบวนการผลิตสินค้า

2. ประมาณการเงินทุนที่จะใช้

ควรใช้เงินทุนเริ่มต้นและเงินทุนสำรอง ไม่เกิน 10% ของเงินก้อนที่คาดว่าจะได้รับ ณ วันเกษียณ

Advertisements

3. เขียนแผนธุรกิจ

โดยลงรายละเอียดว่าจะดำเนินธุรกิจที่ขายสินค้าหรือให้บริการอะไร ลูกค้าคือใคร ช่องทางการขาย วิเคราะห์จุดแข็งและจุดอ่อนของธุรกิจ ตลอดจนศึกษาหาข้อมูลของคู่แข่ง

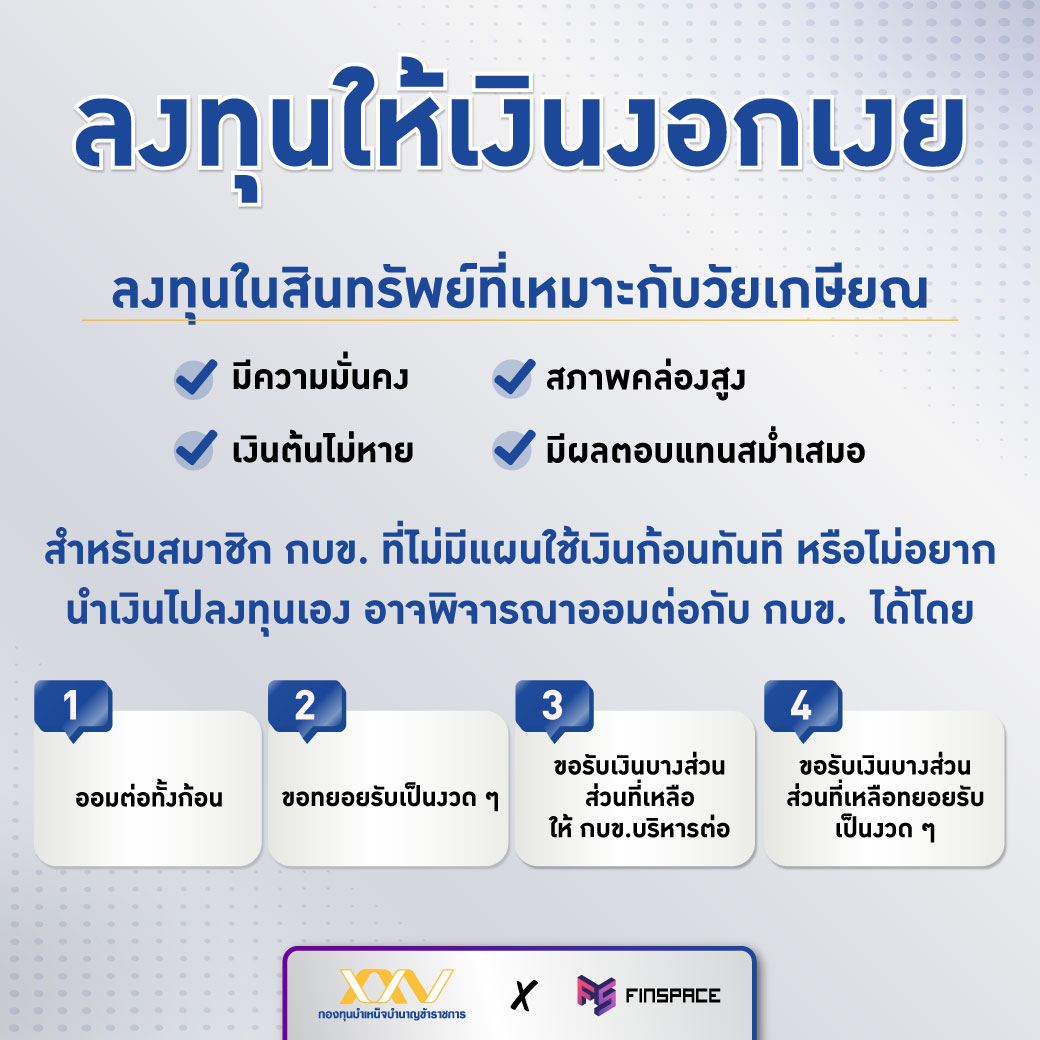

ทางเลือกที่ 3: นำเงินไปลงทุนให้งอกเงย

เพื่อให้เงินก้อนออกดอกออกผลต่อ และสามารถนำไปใช้จ่ายในชีวิตประจำวันได้เพียงพอ โดยไม่ต้องกังวลกับสภาวะเงินเฟ้อ

อย่างไรก็ตาม อย่าลืมว่าการลงทุนในวัยเกษียณจะต้องมีความระมัดระวังเป็นพิเศษ ควรหลีกเลี่ยงการลงทุนในที่มีระดับความเสี่ยงสูง แต่เน้นลงทุนในสินทรัพย์ที่มีความมั่นคง ความเสี่ยงต่ำถึงปานกลาง สภาพคล่องสูง และสร้างผลตอบแทนกลับมาให้เรื่อย ๆ เช่น สลากออมทรัพย์, พันธบัตรรัฐบาล, หุ้นกู้เอกชน, ประกันบำนาญ และกองทุนรวมตลาดเงิน-ตราสารหนี้ เป็นต้น

นอกจากนี้ สำหรับสมาชิก กบข. ที่ไม่อยากนำเงินไปลงทุนเอง และยังอยากให้เงินเติบโตงอกเงย โดยมีผู้เชี่ยวชาญคอยบริหารเงินส่วนนี้ให้ สมาชิกสามารถเลือก “ออมต่อ” กับ กบข. สามารถเลือกได้ทั้ง ออมต่อทั้งก้อน หรือหากใครมีแผนใช้เงินก้อนบางส่วน ก็สามารถเลือกออมต่อบางส่วน แล้วค่อยขอทยอยรับเป็นงวด ๆ, ขอรับเงินบางส่วน ส่วนที่เหลือให้ กบข. บริหารต่อ หรือ ขอรับเงินบางส่วน ส่วนที่เหลือขอรับเป็นงวดๆ ก็ได้

สมาชิก กบข. สามารถแจ้งความประสงค์ออมต่อกับ กบข. ได้ง่าย ๆ 2 ช่องทาง

1. แจ้งความประสงค์ออมต่อได้ผ่านระบบ e-Filing โดยระบุวิธีขอรับเงิน และออมต่อที่ต้องการ

2. แจ้งความประสงค์ที่ส่วนงานราชการต้นสังกัด โดยกรอกแบบฟอร์มขอรับเงินคืน (แบบ กบข. รง 008/1/2555) ดาวน์โหลดแบบฟอร์มได้ที่ https://bit.ly/3l6FkV8

Advertisements

#GPFcommunity#เคียงข้างสร้างความสุขทุกช่วงชีวิต#กองทุนบำเหน็จบำนาญข้าราชการ#กบข

ติดตามบทความอื่น ๆ อีกมากมายได้ที่ www.finspace.co

ติดตามเรื่องราวการเงินที่จะมาตอบโจทย์ไลฟ์สไตล์ที่เป็นคุณก่อนใครได้ที่

Facebook : FinSpace

LINE Official : http://bit.ly/2qL8S48

Twitter : http://bit.ly/2keFfVD

Instagram : http://bit.ly/2ktv2o7

Blockdit : https://bit.ly/37EWqmb

Advertisements