? การออมเงิน อาจไม่ใช่เรื่องยากสำหรับใครหลายๆคน ?

แต่ก็ไม่ใช่เรื่องง่ายเลยสำหรับคนขี้เกียจอย่างเรา จะให้บันทึกรายรับ รายจ่ายก็ไม่อยากที่จะหยิบสมุดขึ้นมาจด ไม่ต้องถามถึงเรื่องวางแผนการเงินเลยขี้เกียจคิด!!

แต่ไม่เป็นไรเพราะวันนี้เราจะมาพาคุณไปรู้จัก 5 วิธีออมเงิน ที่ทำได้ง่ายๆถึงแม้ว่าจะขี้เกียจก็ตาม

วิธีที่ 1 เก็บเศษเหรียญใส่ถ้วยตามจุดต่างๆ ?

เมื่อพูดถึงความขี้เกียจที่หลายๆคนคงเป็นกันอยู่บ่อยๆ เรามักจะเผลอวางเศษเหรียญไว้ตามที่ต่างๆ เพราะขี้เกียจนำไปใส่กระปุก จนเผลอทำหายอยู่บ่อยๆ หากนับดีๆก็หายไปหลายร้อยอยู่เหมือนกัน

? งั้นมาลองวิธีนี้ดูไหม ให้คุณหาถ้วยหรือกระปุกขนาดกลางๆมาวางไว้ตามจุดที่เรามักจะวางเศษเหรียญไว้เช่น หน้าประตูบ้าน, โต๊ะเครื่องแป้ง ,หน้าตะกร้าผ้า หรือแม้กระทั่งในห้องน้ำ ทีนี้เหรียญที่มักจะเจอในกระเป๋าก็จะไม่สูญหายอีกต่อไปและที่สำคัญ! อย่าลืมนำเศษเหรียญเหล่านั้นไปฝากธนาคารทุกๆสิ้นเดือนด้วยนะ

วิธีที่ 2 ทำบัญชีสำหรับการออมเงินโดยเฉพาะ ?????

☑️ คุณคงคุ้นเคยกับคำว่า “ออมก่อนใช้” แต่อาจจะยังพบปัญหาที่ว่า เป็นคนเก็บเงินไม่อยู่จะทำยังไงดี? เริ่มต้นง่ายนิดเดียว เพียงแค่คุณทำการเปิดบัญชีใหม่และไม่สมัครบัตรเดบิตไว้สำหรับกดเงินสด เพื่อที่จะได้มีอุปสรรคเยอะขึ้นในเวลาที่ต้องการนำเงินออกมาใช้

☑️ แต่วิธีนี้ต้องมีวินัยและซื่อสัตย์กับตัวเองนะ อย่าไปแอบโอนเงินกลับมาหรือแอบกดเงินออกมาแบบไม่ใช้บัตรด้วยนะจ๊ะ ไม่งั้นก็คงจะเก็บเงินก้อนได้ยากไม่ถึงเป้าหมายเสียที

วิธีที่ 3 ตัดเงินออมจากบัญชีอัตโนมัติ ???

☑️ ข้อนี้เป็นข้อที่ทำง่ายที่สุด ซึ่งก็คือ การตัดเงินในบัญชีอัตโนมัติโดยที่เราไม่ต้องไปทำเรื่องที่บริษัทหรือธนาคารเลยก็สามารถออมเงินได้ทุกเดือนกันแล้ว แต่บางข้ออาจไม่เหมาะกับคนที่ขี้เกียจศึกษาเท่าไหร่

☑️ บัญชีเงินฝากประจำ ที่บังคับให้เราฝากเงินด้วยจำนวนเงินกันทุกเดือน ผ่านการตัดบัญชีอัตโนมัติ ซึ่งจะได้ดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ปกติเล็กน้อย ส่วนมากมีกำหนดระยะเวลา เช่น 24-36 เดือน

☑️ ลงทุนในกองทุนรวมและทำ DCA* ด้วยการตัดเงินผ่านบัญชีอัตโนมัติ ซึ่งคุณต้องคิดพิจารณาให้ดีว่าคุณรับความเสี่ยงในการซื้อกองทุนแต่ละกองนั้นได้มากน้อยแค่ไหน หากรับความเสี่ยงได้น้อยก็ควรเลือกลงทุนในกองที่มีความเสี่ยงต่ำ ดังนั้น ก่อนที่จะเริ่มต้นออมวิธีนี้ก็ควรที่จะสลัดความขี้เกียจออกไปแล้วศึกษาข้อมูลให้ดีก่อนที่จะลงทุน

☑️บัญชีออมหุ้น เป็นการตัดบัญชีอัตโนมัติทุกเดือนแล้วซื้อหุ้นสะสมตามจำนวนเงินที่ผู้ออมกำหนด เพื่อสร้างวินัยในการออม และลดความเสี่ยงจากความผันผวนของราคาหลักทรัพย์ โดยในแต่ละบริษัทที่ให้บริการก็อาจจะมีเงื่อนไขที่แต่ต่างกันไป แต่วิธีนี้ค่อนข้างจะมีความเสี่ยงที่สูงกว่าวิธีอื่นๆอยุ่สักหน่อย ดังนั้น ก่อนที่จะเริ่มต้นลงทุน หรือออมเงินด้วยวิธีนี้ก็ควรที่จะสลัดความขี้เกียจออกไปแล้วศึกษาข้อมูลให้ดีก่อนที่จะลงทุน

⭕️ หมายเหตุ : DCA หรือ Dollar Cost Averaging คือการลงทุนแบบถัวเฉลี่ยในทุกเดือนโดยไม่สนว่าราคาจะถูกหรือแพง

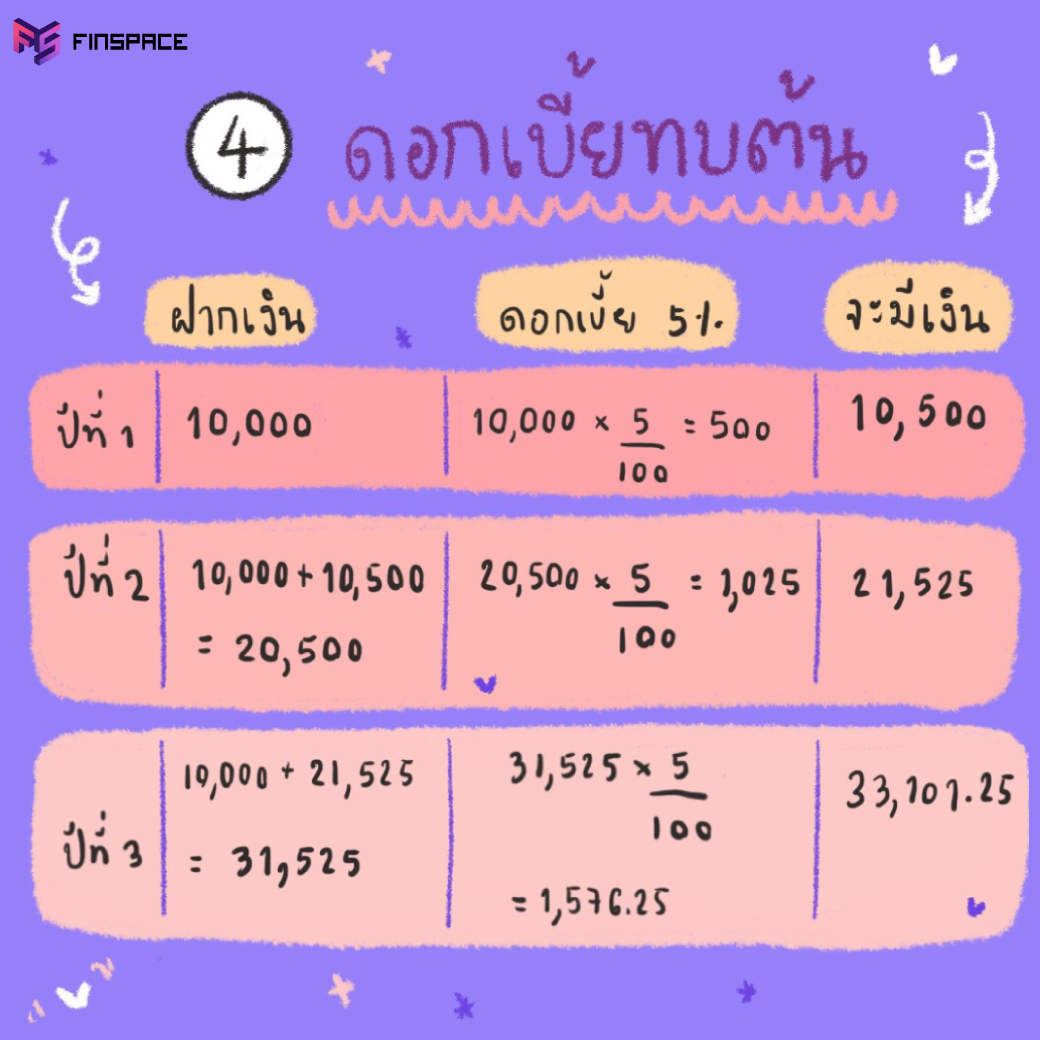

วิธีที่ 4 ดอกเบี้ยทบต้น ??

☑️ เป็นการออมในบัญชีที่มีการคิดแบบดอกเบี้ยทบต้น คือ เมื่อนำเงินไปฝากจนครบ 1 ปี เงินต้นจะถูกคิดรวมกับดอกเบี้ยและกลายเป็นเงินต้นในปีถัดๆไป

? ยกตัวอย่าง

A ฝากเงินไว้ที่ธนาคาร 10,000 บาท โดยมีอัตราดอกเบี้ย 5% (10,000×5% = 500) เมื่อครบ 1 ปี A จะมีเงิน 10,500 บาท (10,000+500= 10,500) โดยเงินจำนวณ 10,500 บาทนี้จะกลายเป็นเงินต้นของปีถัดไป

ที่มา :

https://www.set.or.th/set/financialplanning/glossary.do?contentId=17

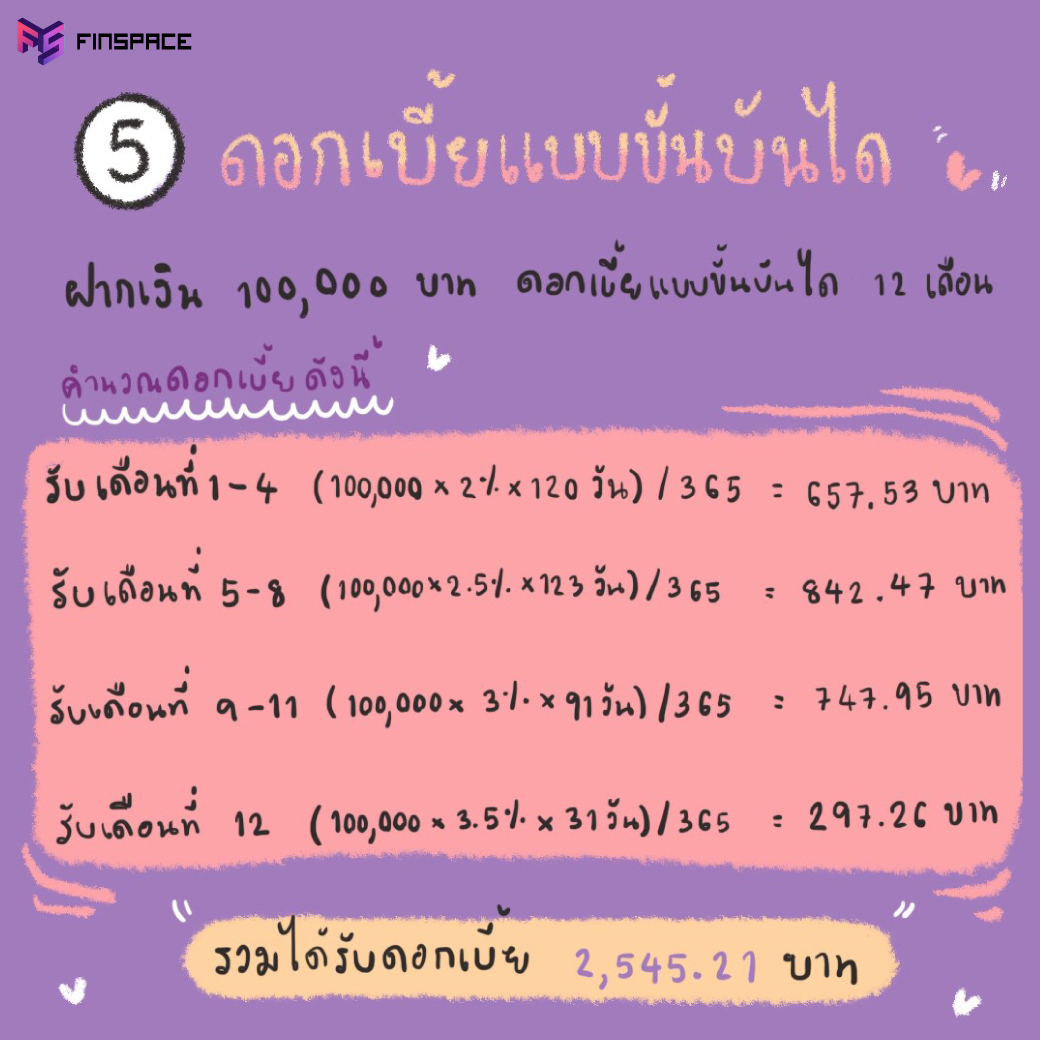

วิธีที่ 5 ดอกเบี้ยแบบขั้นบันได ????

☑️ การฝากเงินที่บัญชีมีการคิดดอกเบี้ยแบบขั้นบันได โดยธนาคารจะจ่ายดอกเบี้ยให้เพิ่มขึ้นตามระยะเวลาและเงื่อนไขที่กำหนด โดยจะไม่ให้ถอนก่อนกำหนดและไม่คิดดอกเบี้ยรวมเป็นเงินต้นในรอบถัดไป

? ยกตัวอย่าง

วันที่ 1 มกราคม ฝากเงิน 100,000 บาท ได้รับอัตราดอกเบี้ยแบบขั้นบันได 12 เดือน โดยธนาคารจ่ายดอกเบี้ยสำหรับเดือนที่ 1 – 4 ในอัตรา 2% เดือนที่ 5 – 8 ในอัตรา 2.5% เดือนที่ 9 – 11 ในอัตรา 3% และเดือนสุดท้ายในอัตรา 3.5% โดยมีเงื่อนไขว่า หากถอนเงินก่อนกำหนดจะได้รับดอกเบี้ยเท่ากับอัตราดอกเบี้ยเงินฝากออมทรัพย์ โดยจะคำนวณดอกเบี้ยที่ได้รับ ดังนี้ (อยู่ในภาพ)

♦️ ดอกเบี้ยรับเดือนที่ 1 – 4 (100,000 x 2% x 120 วัน) / 365 = 657.53 บาท

♦️ ดอกเบี้ยรับเดือนที่ 5 – 8 (100,000 x 2.5% x 123 วัน) / 365 = 842.47 บาท

♦️ ดอกเบี้ยรับเดือนที่ 9 – 11 (100,000 x 3% x 91 วัน) / 365 = 747.95 บาท

♦️ ดอกเบี้ยรับเดือนที่ 12 (100,000 x 3.5% x 31 วัน) / 365 = 297.26 บาท

☑️ ดังนั้นจะได้รับดอกเบี้ยทั้งสื้น 2,545.21 บาท (657.53 + 842.47 + 747.95 + 297.26) หรือได้รับอัตราดอกเบี้ยที่ธนาคารจ่ายจริง (Effective Interest Rate) คือ 2.54% นั่นเอง

ที่มา : https://www.set.or.th/set/financialplanning/glossary.do?contentId=17

หวังว่าวิธีที่ยกตัวอย่างมาจะมีประโยชน์กับใครหลายๆคน แต่สุดท้ายแล้วไม่ว่าเราจะขี้เกียจยังไงก็ควรที่จะวางแผนการเงินและเก็บออมเงินอย่างสม่ำเสมอ และหากคุณเลือกที่จะลงทุนแล้วล่ะก็อย่าลืม! ที่จะศึกษาหาข้อมูลความรู้ให้ดีก่อนเริ่มที่จะลงทุนนะคะ

ติดตามบทความ การเงิน สนุกๆกันต่อได้ที่ FinSpace – Finance

อย่าลืมกด Like เพจ FinSpace

จะได้ไม่พลาดคอนเท้นท์ที่จะมาช่วยทำให้คุณอัพเวลเรื่องการเงินแบบง่ายๆกันนะจ๊ะ

#